Do You Pay A Front Load If You Invest More Money In A Mutual Fund

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡುವುದರ ಬಗ್ಗೆ ನೀವು ತಿಳಿದುಕೊಳ್ಳಬೇಕಾದ ಎಲ್ಲವೂ

ಎಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಅಥವಾ ಮಾರುಕಟ್ಟೆಗಳಲ್ಲಿ ನಿಮ್ಮ ಹಣವನ್ನು ಯಾವಾಗ ಹೂಡಿಕೆ ಮಾಡಲು ಅಥವಾ ಮಾರುಕಟ್ಟೆಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಅಥವಾ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಬಹಳಷ್ಟು ಶಬ್ದ ಮತ್ತು ವಿಚಾರಣೆ ಇರುತ್ತದೆ. ನಿಮ್ಮ ಆದಾಯವನ್ನು ಅತ್ಯುತ್ತಮಗೊಳಿಸಲು ನಿಮ್ಮ ಹೂಡಿಕೆಯಿಂದ ಜಾಣ ನಿರ್ಗಮನವನ್ನು ಮಾಡುವುದು ಎಂಬುದರ ಬಗ್ಗೆ ಕಡಿಮೆ ಮಾಹಿತಿ ಏನು. ಈಗ ನೀವು ಯೋಚಿಸುತ್ತಿರಬಹುದು: 'ನನಗೆ ಅಲ್ಲ. ನನ್ನ ಹೂಡಿಕೆಗಳನ್ನು ಸಕ್ರಿಯವಾಗಿ ಟ್ರ್ಯಾಕ್ ಮಾಡಲು ಮತ್ತು ರಿಡೀಮ್ ಮಾಡಲು ನನಗೆ ಸಮಯವಿಲ್ಲ! ಇದು ದೀರ್ಘಾವಧಿಯಾಗಿದೆ.'

ನಿಮ್ಮ ರಿಡೆಂಪ್ಶನ್ಗಳನ್ನು ಏಕೆ ಯೋಜಿಸಬೇಕು?

ಸತ್ಯವೆಂದರೆ, ಈ ಸಮಯ ಮತ್ತು ವಯಸ್ಸಿನಲ್ಲಿ, ನೀವು ನಿಮ್ಮ ಹಣಕಾಸಿನ ಗುರಿಗಳು ಅಥವಾ ಜವಾಬ್ದಾರಿಗಳನ್ನು ಪೂರೈಸಲು ಬಯಸಿದಾಗ ಮಾತ್ರ ನಿಮ್ಮ ಹಣವನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಮೂಲಕ ಹೂಡಿಕೆಗೆ 100% ನಿಷ್ಕ್ರಿಯ ವಿಧಾನವಾಗಿದೆ. ನಿಮ್ಮ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ರಿಡೆಂಪ್ಶನ್ ಸಮಯದ ಬಗ್ಗೆ ಒಂದು ಕಾರ್ಯತಂತ್ರವನ್ನು ಹೊಂದಿರುವುದರಿಂದ ನಿಮ್ಮ ಗುರಿಗಳನ್ನು ತಲುಪಲು ಮತ್ತು ಹೆಚ್ಚಿನ ಲಾಭಗಳನ್ನು ಗಳಿಸುವುದು ಮಾತ್ರವಲ್ಲದೆ ಅನಿರೀಕ್ಷಿತ ಎಕ್ಸಿಟ್ ಲೋಡ್ಗಳು ಮತ್ತು ತೆರಿಗೆಗಳಲ್ಲಿ ಬಹಳಷ್ಟು ಹಣವನ್ನು ಉಳಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ನಿಮ್ಮ ಯೂನಿಟ್ಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡುವ ವಿಷಯದಲ್ಲಿ ಎರಡು ವಿಶಾಲ ಪ್ರಶ್ನೆಗಳು ಉದ್ಭವಿಸುತ್ತವೆ:

ರಿಡೀಮ್ ಮಾಡುವುದು ಯಾವಾಗ? ಮತ್ತು ರಿಡೀಮ್ ಮಾಡುವುದು ಹೇಗೆ? ಎರಡೂ ಅಂಶಗಳನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಿ.

ನಿಮ್ಮ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಯೂನಿಟ್ಗಳನ್ನು ನೀವು ಯಾವಾಗ ರಿಡೀಮ್ ಮಾಡಬೇಕು?

ನಿಮ್ಮ ಘಟಕಗಳನ್ನು ಮಾರಾಟ ಮಾಡಲು ಮತ್ತು ವೈಯಕ್ತಿಕ ತುರ್ತು ಪರಿಸ್ಥಿತಿಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ಹೂಡಿಕೆ ಮಾಡಿದ ಮೊತ್ತವನ್ನು ವಿತ್ಡ್ರಾ ಮಾಡಲು ಅನೇಕ ಇತರ ಅಂಶಗಳು ನಿಮ್ಮನ್ನು ಪರಿಚಯಿಸಬಹುದು, ಇವುಗಳು ರಿಡೆಂಪ್ಶನ್ ಮೇಲೆ ಕರೆ ಮಾಡಲು ಇವುಗಳು ಅರ್ಹ ಟ್ರಿಗರ್ಗಳಾಗಿವೆ:

ರಿಟರ್ನ್ಸ್/ನೆಗಟಿವ್ ರಿಟರ್ನ್ಸ್ನಲ್ಲಿ ಸ್ಥಿರವಾದ ಡ್ರಾಪ್

ಇಲ್ಲ, ಅದರರ್ಥ ವಾರ ಅಥವಾ ತಿಂಗಳ ಮೌಲ್ಯಮಾಪನದ ಆಧಾರದ ಮೇಲೆ ನೀವು ಜಂಪ್ ಶಿಪ್ ಅನ್ನು ಮಾಡುವುದಿಲ್ಲ. ಅದೇ ಅವಧಿಯಲ್ಲಿ ಒಂದೇ ರೀತಿಯ ಹಣದ ವರ್ಗದ ಸರಾಸರಿ ಆದಾಯವನ್ನು ಹೋಲಿಸಿದ ನಂತರ ನಿರ್ಧಾರವನ್ನು ತೆಗೆದುಕೊಳ್ಳಬೇಕು. ಬೆಂಚ್ಮಾರ್ಕ್ ಸ್ಟಾಕ್ ಇಂಡೆಕ್ಸ್ ಕಾರ್ಯಕ್ಷಮತೆಯೊಂದಿಗೆ ಹೋಲಿಕೆ ಮಾಡುವುದರಿಂದ ನಿಮ್ಮ ಫಂಡ್ ನಿಜವಾಗಿಯೂ ಕಳಪೆಯಾಗಿ ಮಾಡುತ್ತಿದ್ದರೆ ನಿಮಗೆ ಕೆಲವು ಒಳನೋಟವನ್ನು ನೀಡಬಹುದು.

ನಿಮ್ಮ ಉದ್ದೇಶದ ವರ್ಸಸ್ ಫಂಡಿನ ಉದ್ದೇಶ

ನಿಮ್ಮ ಆರಂಭಿಕ ಹೂಡಿಕೆಯ ನಿರ್ಧಾರವು ಫಂಡ್ ಹೇಳಿದ ಉದ್ದೇಶದ ಆಧಾರದ ಮೇಲೆ ಅತ್ಯಂತ ಸಾಧ್ಯವಾಯಿತು. ನೀವು ನಿವೃತ್ತಿ ಅಥವಾ ಇತರ ಕ್ಷೇತ್ರಕ್ಕೆ ಹೋದಾಗ, ನಿಮ್ಮ ಅಪಾಯದ ಅಂಶವು ಬದಲಾಗಬಹುದು. ನಿಮ್ಮ ಹೊಸ ಹೂಡಿಕೆದಾರರ ಪ್ರೊಫೈಲ್ನೊಂದಿಗೆ ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವ ಉದ್ದೇಶದೊಂದಿಗೆ ಫಂಡ್ಗೆ ಬದಲಾಯಿಸುವುದು ಮುಖ್ಯವಾಗಿದೆ.

ಲಾಭದ ಬುಕಿಂಗ್

ಮಾರುಕಟ್ಟೆಯನ್ನು ಸಮಯ ಮಾಡುವುದು ಒಂದು ಕಷ್ಟಕರ ವಿಷಯ. ಆದರೆ ಕೆಲವೊಮ್ಮೆ, ಆರ್ಥಿಕ ಸೂಚಕಗಳು ನಿಮಗೆ ಒಂದು ನಿರ್ದಿಷ್ಟ ವಲಯದಿಂದ ನಿರ್ಗಮಿಸುವುದು, ನಿಮ್ಮ ಲಾಭಗಳನ್ನು ಬುಕ್ ಮಾಡುವುದು ಮತ್ತು ಬೇರೆಡೆ ಹಣವನ್ನು ಬದಲಾಯಿಸುವುದು ಸ್ಪಷ್ಟವಾಗಿಸುತ್ತವೆ.

ಉದಾಹರಣೆಗೆ, INR ಅಥವಾ USD ಮೌಲ್ಯದಲ್ಲಿ ಹೆಚ್ಚುತ್ತಿರುವ/ನಿರಾಕರಿಸುವ ಪ್ರವೃತ್ತಿಯು IT ವಲಯದ ಆದಾಯವು ಕಡಿಮೆಯಾಗುತ್ತದೆ ಎಂದು ಸೂಚಿಸಬಹುದು, ಮತ್ತು ಇದು ತಂತ್ರಜ್ಞಾನ ಉದ್ಯಮವಾಗಿದೆ. ನಿಮ್ಮ ವಲಯ/ಥೀಮ್ಯಾಟಿಕ್ ಟೆಕ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಘಟಕಗಳಲ್ಲಿ ಸಂಗ್ರಹಿಸಿದ ಪ್ರಶಂಸೆಯನ್ನು ನೀವು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬಹುದು ಮತ್ತು ಫಾರ್ಮಾ ಫಂಡ್ಗಳಲ್ಲಿ ಮೊತ್ತವನ್ನು ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯೋವನ್ನು ರಿಬ್ಯಾಲೆನ್ಸ್ ಮಾಡಲು

ನಿಗದಿತ ಅನುಪಾತದಲ್ಲಿ ನಿಮ್ಮ ಒಟ್ಟು ಹೂಡಿಕೆ ಮೊತ್ತವನ್ನು ಡೆಟ್, ಇಕ್ವಿಟಿ ಅಥವಾ ಹೈಬ್ರಿಡ್ ಫಂಡ್ಗಳಂತಹ ಅನೇಕ ಆಸ್ತಿ ವರ್ಗಗಳಲ್ಲಿ ಹಂಚಿಕೆ ಮಾಡುವುದರಿಂದ ನಿಮಗೆ ವೈವಿಧ್ಯತೆಯ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಮಾರುಕಟ್ಟೆ ಚಟುವಟಿಕೆಗಳಿಂದಾಗಿ ಈ ಅನುಪಾತವು ಬದಲಾಗುತ್ತದೆಯಾದಾಗ, ನೀವು ಒಂದು ಆಸ್ತಿ ವರ್ಗದಿಂದ ಘಟಕಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡಬಹುದು ಮತ್ತು ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯೋವನ್ನು ಅದೇ ಅನುಪಾತಕ್ಕೆ ಮರಳಿ ಬ್ಯಾಲೆನ್ಸ್ ಮಾಡಬಹುದು, ನಿಗದಿತ ಮಧ್ಯಂತರಗಳಲ್ಲಿ. ಇದು ನಿಮ್ಮ ರಿಸ್ಕ್ ಟಾಲರೆನ್ಸ್ ಮಟ್ಟಗಳ ಪ್ರಕಾರ ಅತಿಹೆಚ್ಚು ಆದಾಯವನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ನಿರ್ಗಮನ ಲೋಡ್ಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಿ/ತಪ್ಪಿಸಿ

ಹೂಡಿಕೆದಾರರಿಗೆ ವಿತ್ಡ್ರಾವಲ್ಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಮತ್ತು ಕನಿಷ್ಠ ಹೂಡಿಕೆ ವಿಂಡೋವನ್ನು ಲಾಕ್ ಮಾಡಲು, ಅಸೆಟ್ ಮ್ಯಾನೇಜ್ಮೆಂಟ್ ಕಂಪನಿಗಳು ಎನ್ಎವಿಯ ಶೇಕಡಾವಾರು ರೂಪದಲ್ಲಿ ನಿರ್ಗಮನ ಲೋಡ್ ಅನ್ನು ವಿಧಿಸುತ್ತವೆ. 3 ತಿಂಗಳುಗಳು ಅಥವಾ 1 ವರ್ಷಗಳನ್ನು ಮೀರಿ ಘಟಕಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡಿದಾಗ ಈ ಶುಲ್ಕವನ್ನು ಮನ್ನಾ ಮಾಡಲಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ ನಿಮ್ಮ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ರಿಡೆಂಪ್ಶನ್ ಸಮಯ ದೊಡ್ಡದಾಗಿ ನಿಮ್ಮ ಒಟ್ಟಾರೆ ಆದಾಯವನ್ನು ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

ತೆರಿಗೆ ಆಪ್ಟಿಮೈಸೇಶನ್

ಇಕ್ವಿಟಿ ಆಧಾರಿತ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಿಗೆ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ (1 ವರ್ಷದ ನಂತರ ರಿಡೀಮ್ ಮಾಡಿದಾಗ) ರೂ. 1 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ದರದಲ್ಲಿ 10% ದರದಲ್ಲಿ ಮತ್ತು ಮೊದಲು ರಿಡೀಮ್ ಮಾಡಿದರೆ ಫ್ಲಾಟ್ 15% ದರ. ಈ ದರಗಳು ದೀರ್ಘಾವಧಿ (3 ವರ್ಷಗಳಿಗಿಂತ ಹೆಚ್ಚು ರಿಡೀಮ್ ಮಾಡಿದಾಗ) ತೆರಿಗೆಗಳು 20% ಆಗಿರುತ್ತವೆ ಮತ್ತು ನಿಮ್ಮ ವೈಯಕ್ತಿಕ ಆದಾಯ ತೆರಿಗೆ ಶ್ರೇಣಿಯ ಪ್ರಕಾರ ಅಲ್ಪಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭ ತೆರಿಗೆಗಳಿಗೆ ವಿಭಿನ್ನವಾಗಿರುತ್ತವೆ.

ಆದ್ದರಿಂದ ಹೆಚ್ಚಿನ ತೆರಿಗೆಗಳನ್ನು ಪಾವತಿಸುವುದನ್ನು ತಪ್ಪಿಸಲು ನಿಮ್ಮ ಘಟಕಗಳನ್ನು ಯಾವಾಗ ರಿಡೀಮ್ ಮಾಡಿಕೊಳ್ಳಬೇಕು.

ಈಗ ನೀವು ಏಕೆ ಸಮಯ ತುಂಬಾ ಮುಖ್ಯವಾಗಿದೆ ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುತ್ತೀರಿ, ನೀವು ನಿಮ್ಮ ನಿರ್ಗಮನವನ್ನು ಮಾಡಬಹುದಾದ ವಿವಿಧ ವಿಧಾನಗಳ ಮೂಲಕ ನಿಮ್ಮನ್ನು ನಡೆಸುತ್ತೇವೆ.

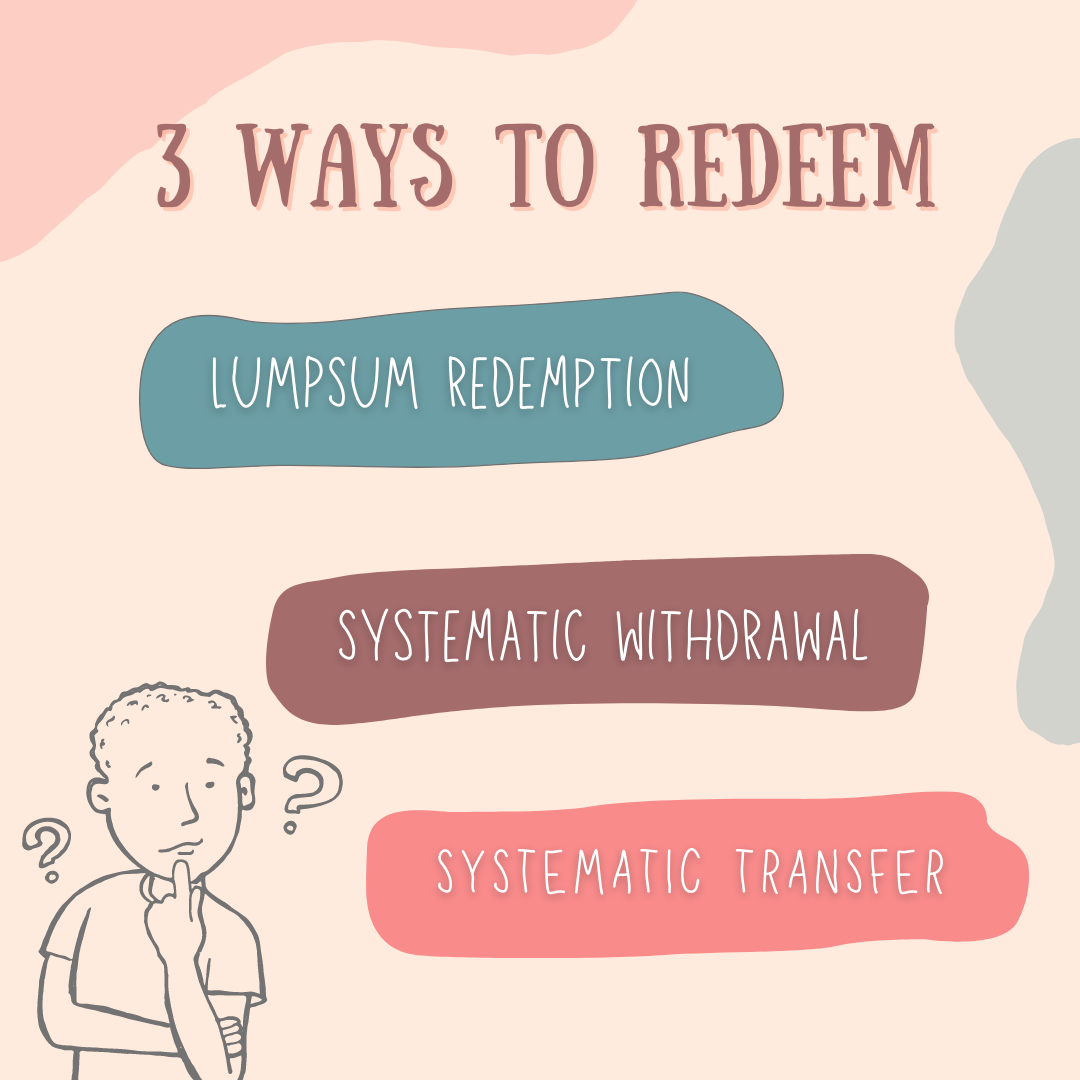

ನಿಮ್ಮ ಯೂನಿಟ್ಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡುವುದು ಹೇಗೆ?

ಲಂಪ್ಸಮ್ ರಿಡೆಂಪ್ಶನ್

ಇದು ನಿಮ್ಮ ಘಟಕಗಳನ್ನು ಒಂದೇ ಬಾರಿಗೆ ರಿಡೀಮ್ ಮಾಡುತ್ತಿದೆ, ಒಂದೇ ಭಾಗದಲ್ಲಿ ನಿಮ್ಮ ಹಣದ ಎಲ್ಲಾ ಅಥವಾ ಭಾಗವನ್ನು ವಿತ್ಡ್ರಾ ಮಾಡುವಂತೆ. ಇದನ್ನು ಮಾಡಲು ಇದು ಸರಳವಾದ ಮಾರ್ಗವಾಗಿದ್ದರೂ, ನೀವು ವಿತ್ಡ್ರಾವಲ್ ನಂತರ ಈ ಹಣವನ್ನು ಎಲ್ಲಿ ಪಾರ್ಕ್ ಮಾಡುತ್ತೀರಿ ಎಂಬುದರ ಬಗ್ಗೆ ನಿಮ್ಮ ರಿಡೆಂಪ್ಶನ್ಗೆ ಮುಂಚಿತವಾಗಿ ಪ್ಲಾನ್ ಮಾಡಬೇಕು, ಆದರೆ ಅದನ್ನು ಆದಷ್ಟು ಬೇಗ ಬಳಸದಿದ್ದರೆ.

ಸಿಸ್ಟಮ್ಯಾಟಿಕ್ ವಿತ್ಡ್ರಾವಲ್ ಪ್ಲಾನ್

ನಿಮ್ಮ ಎಲ್ಲಾ ಘಟಕಗಳನ್ನು ಒಂದೇ ಬಾರಿಗೆ ರಿಡೀಮ್ ಮಾಡುವ ಬದಲಾಗಿ, ನೀವು SWP ಆಯ್ಕೆ ಮಾಡಬಹುದು ಮತ್ತು ನಿಗದಿತ ಮಧ್ಯಂತರಗಳಲ್ಲಿ ನಿಗದಿತ ಸಂಖ್ಯೆಯ ಘಟಕಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡಲು ನಿಮ್ಮ ಫಂಡ್ ಮನೆಗೆ ಸೂಚನೆಗಳನ್ನು ನೀಡಬಹುದು. ನೀವು ಸ್ಥಿರ ಆದಾಯದ ಹರಿವನ್ನು ಪಡೆಯಲು ಬಯಸಿದರೆ ಈ ವಿಧಾನವನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು ಮತ್ತು ಅನೇಕ ಹಣಕಾಸು ವರ್ಷಗಳಲ್ಲಿ ಅದನ್ನು ಹರಡುವ ಮೂಲಕ ನಿಮ್ಮ ಬಂಡವಾಳ ಲಾಭ ತೆರಿಗೆ ಹೊರೆಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಬಯಸಿದರೆ ನೀವು ಈ ವಿಧಾನವನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ಸಿಸ್ಟಮ್ಯಾಟಿಕ್ ಟ್ರಾನ್ಸ್ಫರ್ ಪ್ಲಾನ್

ಇದು SWP ಗಳಿಗೆ ಸಮಾನವಾಗಿ ಕೆಲಸ ಮಾಡುತ್ತದೆ, ನಿಮ್ಮ ಘಟಕಗಳನ್ನು ನಿಯತಕಾಲಿಕವಾಗಿ ಹಿಂಪಡೆಯುವ ಬದಲು, ಒಂದು ಯೋಜನೆಯ ಘಟಕಗಳನ್ನು ಮರುಗಳಿಕೆ ಮಾಡಲು ಮತ್ತು ಅದೇ AMC ಯ ಇನ್ನೊಂದು ಯೋಜನೆಗೆ ವರ್ಗಾಯಿಸಲು ಸೂಚನೆಗಳನ್ನು ನೀಡಲಾಗುತ್ತದೆ. ಈ ರೀತಿಯಲ್ಲಿ, ನೀವು ನಿಮ್ಮ ಹಣಕಾಸಿನ ಗುರಿಯನ್ನು ಸಂಪರ್ಕಿಸುವುದರಿಂದ ನಿಮ್ಮ ಬಂಡವಾಳವನ್ನು ರಕ್ಷಿಸಲು ಕಡಿಮೆ ಅಪಾಯಕಾರಿ ಯೋಜನೆಗಳಿಗೆ ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯೋದ ತೂಕವನ್ನು ಕ್ರಮವಾಗಿ ಬದಲಾಯಿಸಬಹುದು.

ಹೂಡಿಕೆಯಂತಹ, ಎಚ್ಚರಿಕೆಯನ್ನು ಮತ್ತು ಕೆಲವು ವಿಷಯಗಳನ್ನು ಪ್ರಯೋಗ ಮಾಡುವ ಮೂಲಕ ರಿಡೆಂಪ್ಶನ್ ಕೂಡ ಮಾಡಬೇಕು. ತೆರಿಗೆ ಕೋನವನ್ನು ಪರಿಗಣಿಸದೆ ನಿಮ್ಮ ಹಣವನ್ನು ಲಿಕ್ವಿಡೇಟ್ ಮಾಡುವುದು ಅಥವಾ ಒಂದು ಯೋಜನೆಯಿಂದ ಇನ್ನೊಂದಕ್ಕೆ ಬದಲಾಯಿಸುವುದರಿಂದ ನಿಮ್ಮ ಆದಾಯವನ್ನು ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆ ಮಾಡಬಹುದು. ಮೇಲಿನ ಪರಿಗಣನೆಗಳನ್ನು ನೆನಪಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳಲು ನೆನಪಿಡಿ, ಮತ್ತು ನೀವು ಮುಂದುವರೆಯಲು ಉತ್ತಮವಾಗಿದ್ದೀರಿ!

ಇದರ ಬಗ್ಗೆ ಓದಿ:- 5 ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಅನ್ನು ನಿರ್ಗಮಿಸಲು ಮತ್ತು ರಿಡೀಮ್ ಮಾಡಲು ಸುಲಭ ಹಂತಗಳು

ಡಿಮ್ಯಾಟ್ ಅಕೌಂಟ್ ತೆರೆಯಿರಿ

ಮೊದಲ ಹೆಸರು ಮತ್ತು ಕೊನೆಯ ಹೆಸರನ್ನು ನಮೂದಿಸಿ

ಕೆಲವು ಸಮಸ್ಯೆಗಳಿವೆ, ನಂತರ ಪ್ರಯತ್ನಿಸಿ

ಕೇವಲ ಹೂಡಿಕೆಯನ್ನು ಆರಂಭಿಸಿ 5 ನಿಮಿಷಗಳು

ಉಚಿತ ಡಿಮ್ಯಾಟ್ ಅಕೌಂಟ್, ಯಾವುದೇ ಷರತ್ತುಗಳು ಅನ್ವಯವಾಗುವುದಿಲ್ಲ

- 0%* ಬ್ರೋಕರೇಜ್

- ಪ್ರತಿ ಆರ್ಡರಿಗೆ ಫ್ಲಾಟ್ ₹20

ಮುಂದಿನ ಲೇಖನ

ಭಾರತ್ ಬಾಂಡ್ ETF ಗಳ ಮೂರನೇ ಟ್ರಾಂಚ್ ಅನ್ನು ಪ್ರಾರಂಭಿಸಲು ಭಾರತ

ಭಾರತ್ ಬಾಂಡ್ ETF ಗಳ ಮೂಲಕ ಸಾಲವನ್ನು ಸಂಗ್ರಹಿಸುವ 2 ಯಶಸ್ವಿ ಸುತ್ತುಗಳ ನಂತರ, ಸರ್ಕಾರವು ಮೂರನೇ ವರ್ಗಕ್ಕೆ ನಿಗದಿಪಡಿಸಲಾಗಿದೆ. ಈ ವರ್ಷ ಡಿಸೆಂಬರ್ ಸುತ್ತಮುತ್ತಲಿನ ಮಾರುಕಟ್ಟೆಗೆ ಪ್ರಭಾವ ಬೀರುತ್ತದೆ ಮತ್ತು ಭಾರತ್ ಬಾಂಡ್ ಇಟಿಎಫ್ ಸಮಸ್ಯೆಯ ಮೂಲಕ ಇದು ಮತ್ತೊಮ್ಮೆ ರೂ. 10,000 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚಿನ ಮೊತ್ತವನ್ನು ಸಂಗ್ರಹಿಸುತ್ತದೆ. ಭಾರತ್ ಬಾಂಡ್ ETF ಮೂರನೇ ಟ್ರಾಂಚ್ ಅನ್ನು ಎಡೆಲ್ವೈಸ್ AMC ನಿರ್ವಹಿಸುತ್ತದೆ

ಭಾರತ್ ಬಾಂಡ್ ETF ಎನ್ನುವುದು ವಿನಿಮಯ ಮಾಡಿದ ಟ್ರೇಡೆಡ್ ಫಂಡ್ ಆಗಿದ್ದು, ಇದು PSU ಸಾಲದಲ್ಲಿ ಸಂಪೂರ್ಣವಾಗಿ ಹೂಡಿಕೆ ಮಾಡುತ್ತದೆ. ETF ನ ಗುಣಮಟ್ಟವನ್ನು ನಿರ್ವಹಿಸಲು, ಹೂಡಿಕೆಗಳನ್ನು ಪ್ರಸ್ತುತ "AAA" ರೇಟ್ ಮಾಡಲಾದ ಬಾಂಡ್ಗಳಲ್ಲಿ ಮಾತ್ರ ಮಾಡಲಾಗುತ್ತಿದೆ. ಸದ್ಯಕ್ಕೆ, ಸರ್ಕಾರವು ಪಿಎಸ್ಯುಗಳ ಹಣಕಾಸಿನ ಅವಶ್ಯಕತೆಗಳನ್ನು ಕೆಲಸ ಮಾಡುತ್ತಿದೆ ಮತ್ತು ಮೂರನೇ ವರ್ಗದ ಮೂಲಕ ಸಂಗ್ರಹಿಸಬೇಕಾದ ಅಂತಿಮ ಮೊತ್ತವನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ಭಾರತ್ ಬಾಂಡ್ ETF ಎರಡು ಪಕ್ಷಗಳಿಗೆ ಗೆಲ್ಲುತ್ತಿದೆ. ವೈವಿಧ್ಯಮಯ ರಿಸ್ಕ್ ಪ್ರೊಫೈಲ್ನೊಂದಿಗೆ ಹೂಡಿಕೆದಾರರು ಉನ್ನತ ಗುಣಮಟ್ಟದ PSU ಡೆಟ್ ಪೇಪರ್ನ ಪೋರ್ಟ್ಫೋಲಿಯೋವನ್ನು ಪಡೆಯುತ್ತಾರೆ. ಮತ್ತೊಂದೆಡೆ, ಪಿಎಸ್ಯುಗಳು, ವಿಶಿಷ್ಟ ಮೌಲ್ಯದ ಪ್ರಸ್ತಾಪದೊಂದಿಗೆ ಕೇಂದ್ರೀಕೃತ ಫಂಡ್ ಸಂಗ್ರಹಣಾ ವೇದಿಕೆಯನ್ನು ಪಡೆಯಿರಿ. ಇದು ಮತ್ತೊಮ್ಮೆ ಸಾಲದ ಮಾರುಕಟ್ಟೆಗಳಿಗೆ ಹಿಂತಿರುಗಿಸದೆಯೇ ಪಿಎಸ್ಯುಗಳಿಗೆ ಹಣವನ್ನು ಸಂಗ್ರಹಿಸುವುದು ಮತ್ತು ಕ್ಯಾಪೆಕ್ಸ್ ಅನ್ನು ಸುಗಮಗೊಳಿಸುತ್ತದೆ.

ಈ ಬಾಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆದಾರರು ನೋಡುವ ಈ ಪ್ರಯೋಜನಗಳಿಂದಾಗಿ, ಭಾರತ್ ಬಾಂಡ್ ETF 1 ಮತ್ತು 2 ರಷ್ಟು ಯಶಸ್ವಿಯಾಗಿತ್ತು. ಭಾರತ್ ಬಾಂಡ್ ETF ಯ ಮೊದಲ ವರ್ಗವನ್ನು ಡಿಸೆಂಬರ್-19 ರಲ್ಲಿ ಮಾಡಲಾಯಿತು ಮತ್ತು ಅದು ರೂ. 12,400 ಕೋಟಿ ಸಂಗ್ರಹಿಸಿತು. ಭಾರತ್ ಬಾಂಡ್ ETF ಯ ಎರಡನೇ ವರ್ಗವನ್ನು ಜುಲೈ-20 ರಲ್ಲಿ ಮಾಡಲಾಯಿತು ಮತ್ತು ಅದು ರೂ. 11,000 ಕೋಟಿ ಸಂಗ್ರಹಿಸಿತು. ಮಾರುಕಟ್ಟೆಗಳು ಲಿಕ್ವಿಡಿಟಿಯೊಂದಿಗೆ ಫ್ಲಶ್ ಆಗುವುದರಿಂದ, ಸರ್ಕಾರವು ಇಟಿಎಫ್ಗಳ ಮೂರನೇ ವರ್ಗಕ್ಕೆ ದೊಡ್ಡ ಪ್ರತಿಕ್ರಿಯೆಯನ್ನು ನಿರೀಕ್ಷಿಸುತ್ತಿದೆ

ಭಾರತ್ ಬಾಂಡ್ ETF ಗಳಲ್ಲಿನ ಮೆಚ್ಯೂರಿಟಿ ಆಯ್ಕೆಗಳು ಟ್ರಾಂಚ್ನಿಂದ ಟ್ರಾಂಚ್ಗೆ ಬದಲಾಗುತ್ತವೆ. ಡಿಸೆಂಬರ್-19 ರಲ್ಲಿ ಮೊದಲ ಟ್ರಾನ್ಚ್ 3 ವರ್ಷಗಳು ಮತ್ತು 10 ವರ್ಷಗಳ ಮೆಚ್ಯೂರಿಟಿ ಟೈಮ್ ಫ್ರೇಮ್ಗಳನ್ನು ಆಫರ್ ಮಾಡಿದೆ. ಆದಾಗ್ಯೂ, ಜುಲೈ-20 ರ ಎರಡನೇ ಟ್ರಾಂಚ್ 5 ವರ್ಷಗಳು ಮತ್ತು 12 ವರ್ಷಗಳ ಮೆಚ್ಯೂರಿಟಿ ಟೈಮ್ ಫ್ರೇಮ್ಗಳನ್ನು ಆಫರ್ ಮಾಡಿದೆ. ಭಾರತ್ ಬಾಂಡ್ ETF ಗಳ 3 ರಷ್ಟು ಮೆಚ್ಯೂರಿಟಿಗಳು ಹೂಡಿಕೆದಾರರಿಗೆ ನೀಡುತ್ತವೆ ಎಂಬುದನ್ನು ಇದನ್ನು ನೋಡಬೇಕಾಗಿದೆ

ಭಾರತ್ ಬಾಂಡ್ ಇಟಿಎಫ್ನ ಮೊದಲ ಎರಡು ವಿಭಾಗಗಳಿಗೆ ಸ್ಮಾರ್ಟ್ ಪ್ರತಿಕ್ರಿಯೆಯು ಹೆಚ್ಚಿನ ದರ್ಜೆಯ ಸಾಲಕ್ಕಾಗಿ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಸಾಕಷ್ಟು ಪರಿಣಾಮ ಬೀರುತ್ತದೆ ಎಂದು ತೋರಿಸುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಈ ಸಮಯದಲ್ಲಿ ಹೂಡಿಕೆದಾರರು ದೀರ್ಘಾವಧಿಯ ಸಾಲದ ಆಸ್ತಿಗಳನ್ನು ಹೆಚ್ಚಿಸಲು ಬಯಸುವ ಸಮಯದಲ್ಲಿ ಲಾಕ್ ಮಾಡಲು ಬಯಸುತ್ತಾರೆ ಎಂದು ನೋಡಲಾಗುತ್ತದೆ.

ಇದರ ಬಗ್ಗೆ ಓದಿ - ಇಟಿಎಫ್ ವಿಧಗಳು

ಮುಂದಿನ ಲೇಖನ

ಡೆಟ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಿಗೆ ಹೇಗೆ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ - ಸಂಪೂರ್ಣ ಮಾರ್ಗದರ್ಶಿ

NAV ಸ್ಕೈರಾಕೆಟ್ ನೋಡುವುದು ಮತ್ತು ನಿಮ್ಮ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಹೂಡಿಕೆಗಳಲ್ಲಿ ಅನೇಕ ಲಾಭಗಳನ್ನು ಗಳಿಸುವುದು ಖಚಿತವಾಗಿ ರಿಡೆಂಪ್ಶನ್ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮನ್ನು ಸ್ಪಷ್ಟವಾಗಿ ತಡೆಯುವವರೆಗೆ ಅನುಭವಿಸುತ್ತದೆ - ನೀವು ತೆರಿಗೆಗಳಾಗಿ ಅದರ ಒಂದು ಭಾಗವನ್ನು ನೀಡಬೇಕಾಗುತ್ತದೆ. (ಹೊರಗೆ!)

ಇಕ್ವಿಟಿ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳೊಂದಿಗೆ, ನೀವು ಒಂದು ವರ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು ಕಾಲ ಯೂನಿಟ್ಗಳನ್ನು ಹೊಂದಿದ್ದರೆ ನೀವು ಇನ್ನೂ ಕೆಲವು ತೆರಿಗೆ ಹೊರೆಯನ್ನು (ಪ್ರತಿ ವರ್ಷ ಫ್ಲಾಟ್ 1 ಲಕ್ಷ ರೂಪಾಯಿಗಳ ವಿನಾಯಿತಿಯನ್ನು ನೀಡಲಾಗುತ್ತದೆ) ಕಡಿತಗೊಳಿಸಬಹುದು. ಆದರೆ ಲೋನ್ ಆಧಾರಿತ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳ ಬಗ್ಗೆ ಬಂದಾಗ, ಅದರ ಸುತ್ತಮುತ್ತಲಿನ ಯಾವುದೇ ದಾರಿಯಿಲ್ಲ. ಇದರರ್ಥ ನೀವು ಕೆಲವು ವಿಷಯಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಲು ನಿಮ್ಮ ರಿಡೆಂಪ್ಶನ್ಗಳನ್ನು ಕಾರ್ಯತಂತ್ರಗೊಳಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ ಮತ್ತು ನಿಮ್ಮ ಒಟ್ಟಾರೆ ಆದಾಯವನ್ನು ಅತ್ಯುತ್ತಮಗೊಳಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ.

ತೆರಿಗೆ ಪರಿಣಾಮಗಳನ್ನು ಡಿಕೋಡ್ ಮಾಡಲು ಮತ್ತು ನಿಮಗೆ ಆಯ್ಕೆಗಳನ್ನು ಮಾಡಲು ಸಹಾಯ ಮಾಡಲು ನಾವು ಇಲ್ಲಿದ್ದೇವೆ.

ಆದರೆ ಅದಕ್ಕಿಂತ ಮೊದಲು, ನೀವು ಹೊಂದಿರುವ ಸಾಲವು ನಿಜವಾಗಿಯೂ ಸಾಲದ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಆಗಿದೆ ಎಂದು ನೀವು ಖಚಿತವಾಗಿರಬೇಕು.

ಡೆಟ್ ಓರಿಯಂಟೆಡ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಆಗಿ ಯಾವ ಅರ್ಹತೆ ಪಡೆಯುತ್ತದೆ?

ಹೆಚ್ಚಾಗಿ, 'ಡೆಟ್ ಫಂಡ್' ಎಂಬ ಪದವನ್ನು ಸ್ಕೀಮಿನ ಶೀರ್ಷಿಕೆಯಲ್ಲಿಯೇ ಬರೆಯಲಾಗುತ್ತದೆ. ಆದರೂ ಹೈಬ್ರಿಡ್ ಒಳಗೊಂಡಂತೆ ಕೆಲವು ಯೋಜನೆಗಳ ಸಂದರ್ಭದಲ್ಲಿ, ಅದು ಇಷ್ಟು ಸ್ಪಷ್ಟವಾಗಿರಬಾರದು. ಯಾವುದೇ ಸಂದರ್ಭದಲ್ಲಿ, ನಿಮ್ಮ ಹೂಡಿಕೆಯು ಸಾಲದ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಆಗಿದೆಯೇ ಎಂಬುದನ್ನು ಕಂಡುಹಿಡಿಯಲು ಖಚಿತವಾಗಿ-ಶಾಟ್ ಮಾರ್ಗವೆಂದರೆ ಫಂಡ್ನ ಹೋಲ್ಡಿಂಗ್ಗಳನ್ನು ಪರಿಶೀಲಿಸುವುದು.

ಫಂಡಿನ ಪೋರ್ಟ್ಫೋಲಿಯೋ ಪ್ರಮುಖವಾಗಿ ಕಾರ್ಪೊರೇಟ್ ಮತ್ತು ಸರ್ಕಾರಿ ಬಾಂಡ್ಗಳು, ಟ್ರೆಜರಿ ಬಿಲ್ಗಳು, ಡೆಟ್ ಇನ್ಸ್ಟ್ರುಮೆಂಟ್ಗಳು ಮತ್ತು ಮನಿ ಮಾರ್ಕೆಟ್ ಸೆಕ್ಯೂರಿಟಿಗಳಂತಹ ಸ್ಥಿರ ಆದಾಯ ಸೆಕ್ಯೂರಿಟಿಗಳಲ್ಲಿ ಹೋಲ್ಡಿಂಗ್ಗಳನ್ನು ಒಳಗೊಂಡಿದ್ದರೆ, ಇದು ಡೆಟ್ ಫಂಡ್ ಆಗಿದೆ. ಹೆಚ್ಚಿನ ಡಿಜಿಟಲ್ ಟ್ರೇಡಿಂಗ್ ವೇದಿಕೆಗಳಲ್ಲಿ, ಸಾಲ ಮತ್ತು ಇಕ್ವಿಟಿಯ ವಿಷಯದಲ್ಲಿ ನಿಮ್ಮ ಯೋಜನೆಯ ಆಸ್ತಿ ಹಂಚಿಕೆಯ ಗ್ರಾಫಿಕಲ್ ಪ್ರತಿನಿಧಿಯನ್ನು ಕೂಡ ನಿಮಗೆ ನೀಡಲಾಗುತ್ತದೆ. ನಾವು ಈಗಷ್ಟೇ ಮೇಲೆ ನಮೂದಿಸಿದ ಡೆಟ್ ಇನ್ಸ್ಟ್ರುಮೆಂಟ್ಗಳಲ್ಲಿ ಫಂಡ್ ಮ್ಯಾನೇಜರ್ ಒಟ್ಟು ಆಸ್ತಿಗಳಲ್ಲಿ 65% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಹೂಡಿಕೆ ಮಾಡಿದ್ದರೆ ಹೈಬ್ರಿಡ್ ಫಂಡ್ ಡೆಟ್ ಫಂಡ್ ಆಗಿ ಅರ್ಹವಾಗುತ್ತದೆ.

ಈ ಲೋನ್ ಫಂಡ್ಗಳಿಗೆ ಹೇಗೆ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ?

ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ಯೋಜನೆಯ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ಲೋನ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಹೂಡಿಕೆಗಳ ಮೇಲೆ ನೀವು ಎರಡು ರೀತಿಯ ಆದಾಯವನ್ನು ಗಳಿಸಬಹುದು - ಬೆಳವಣಿಗೆ ಅಥವಾ ಲಾಭಾಂಶ. ಪ್ರತಿ ರೀತಿಯ ಆದಾಯ ಮತ್ತು ಅದರ ತೆರಿಗೆಯನ್ನು ನಡೆಸುತ್ತೇವೆ.

ಲಾಭಾಂಶ ಆದಾಯದ ತೆರಿಗೆ

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಡಿವಿಡೆಂಡ್ಗಳಿಗಾಗಿ, ತೆರಿಗೆಯು ಸಾಲ ಮತ್ತು ಇಕ್ವಿಟಿ ಫಂಡ್ಗಳಿಗೆ ಒಂದೇ ಆಗಿರುತ್ತದೆ. ಇದನ್ನು ನಿಮ್ಮ ಇತರ ಆದಾಯ ಮೂಲಗಳೊಂದಿಗೆ ಜೋಡಿಸಲಾಗಿದೆ ಮತ್ತು ನಿಮಗೆ ಅನ್ವಯವಾಗುವ ಆದಾಯ ತೆರಿಗೆ ಬ್ರ್ಯಾಕೆಟ್ ಅಥವಾ ಸ್ಲ್ಯಾಬ್ ಪ್ರಕಾರ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಉದಾಹರಣೆಗೆ, ನೀವು ನಿಮ್ಮ ಸಂಬಳ ಅಥವಾ ವ್ಯಾಪಾರದ ಆದಾಯದ ಮೇಲೆ 30% ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸುತ್ತಿದ್ದರೆ, ಈ ಲಾಭಾಂಶ ಆದಾಯವು ಅದೇ ದರವನ್ನು ಕೂಡ ಆಕರ್ಷಿಸುತ್ತದೆ. ನಂತರ, ನೀವು ಮೂಲಭೂತ ವಿನಾಯಿತಿ ಮಿತಿಗಿಂತ ಕಡಿಮೆಯಾಗಿರುವ ಆದಾಯವನ್ನು ಕೂಡ ಹೊಂದಿರಬಹುದು, ಆ ಸಂದರ್ಭದಲ್ಲಿ ನೀವು ಯಾವುದೇ ತೆರಿಗೆ ಹಣವನ್ನು ಮೀರಬಾರದು.

ಒಂದು ವೇಳೆ ನೀವು ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ರೂ. 5000 ಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಮೊತ್ತದಲ್ಲಿ ಪಡೆಯುತ್ತಿದ್ದರೆ ಡಿವಿಡೆಂಡ್ ಪೇಔಟ್ನ 10% TDS ಅನ್ನು ಯಾವಾಗಲೂ ಕಡಿತಗೊಳಿಸಲಾಗುತ್ತದೆ. ಯಾವಾಗಲೂ, ನಿಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನದ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯ ವಿರುದ್ಧ ನೀವು ಅದನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದು.

ಬಂಡವಾಳ ಲಾಭಗಳ ಮೇಲೆ ತೆರಿಗೆ

ಕೇವಲ ಇರಿಸಿ, ಬಂಡವಾಳ ಲಾಭಗಳು ನಿಮ್ಮ ಘಟಕಗಳ ಎನ್ಎವಿಯಲ್ಲಿ ಪ್ರಶಂಸೆಯಿಂದ ನೀವು ಗಳಿಸುವ ಲಾಭಗಳಾಗಿವೆ. NAV ಯುನಿಟ್ಗೆ 20 ಆಗಿದ್ದಾಗ ನೀವು ಒಂದು ಫಂಡಿನ 1000 ಘಟಕಗಳನ್ನು ಖರೀದಿಸಿದ್ದೀರಿ ಎಂದು ಹೇಳಿ. ಮತ್ತು ಈಗ, ನೀವು ರಿಡೀಮ್ ಮಾಡಿದಾಗ, NAV ಯುನಿಟ್ಗೆ 50 ಆಗಿರುತ್ತದೆ. ಯಾವುದೇ ಎಕ್ಸಿಟ್ ಲೋಡ್ ಅನ್ವಯವಾಗುವುದಿಲ್ಲ ಎಂದು ಪರಿಗಣಿಸಿ, ನೀವು ಪ್ರತಿ 1000 ಯುನಿಟ್ಗಳಿಗೆ ರೂ. 30 ಗಳನ್ನು ಪಡೆದಿದ್ದೀರಿ ಮತ್ತು ನಿಮ್ಮ ಬಂಡವಾಳ ಲಾಭಗಳು ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ 30,000 ವರೆಗೆ ಸೇರಿಸುತ್ತವೆ.

ಈ ಬಂಡವಾಳ ಲಾಭವು ಘಟಕಗಳ ಖರೀದಿ ಮತ್ತು ಮರುಗಳಿಕೆಯ ಸಮಯದ ವ್ಯತ್ಯಾಸವನ್ನು ಅವಲಂಬಿಸಿ ದೀರ್ಘಾವಧಿ ಅಥವಾ ಅಲ್ಪಾವಧಿ ಆಗಿರಬಹುದು.

ಅಲ್ಪಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳ ಮೇಲೆ ತೆರಿಗೆ

ಡಿವಿಡೆಂಡ್ ಆದಾಯಕ್ಕೆ ತಕ್ಕಂತೆ, ಆರಂಭಿಕ ಹೂಡಿಕೆ ದಿನಾಂಕದಿಂದ (ಎಸ್ಟಿಸಿಜಿ) 3 ವರ್ಷಗಳ ಮೊದಲು ಮಾರಾಟವಾಗುವ ಡೆಟ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಘಟಕಗಳ ಮೇಲಿನ ಲಾಭಗಳಿಗೆ ನಿಮ್ಮ ಒಟ್ಟು ಆದಾಯದೊಂದಿಗೆ ಕ್ಲಾಸಿಕ್ ಆಗಿ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ. ಅದರರ್ಥ ನಿಮ್ಮ ಅನ್ವಯವಾಗುವ ಸ್ಲ್ಯಾಬ್ ದರದ ಪ್ರಕಾರ ನೀವು ತೆರಿಗೆಗಳನ್ನು ಪಾವತಿಸುತ್ತೀರಿ.

ನೀವು ಕಡಿಮೆ ತೆರಿಗೆ ಶ್ರೇಣಿಗಳಲ್ಲಿ ಬರುತ್ತಿದ್ದರೆ ಅಥವಾ ಆದಾಯ ತೆರಿಗೆಯಿಂದ ವಿನಾಯಿತಿ ಪಡೆದಿದ್ದರೆ ನಿಮ್ಮ ಹಣವನ್ನು 3 ವರ್ಷಗಳ ಮೊದಲು ಲಿಕ್ವಿಡೇಟ್ ಮಾಡುವುದು ಅನುಕೂಲಕರವಾಗಿದೆ ಎಂದು ನಾವು ಹೇಳಬಹುದು.

ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳ ಮೇಲೆ ತೆರಿಗೆ

ಮೇಲೆ ವಿವರಿಸಿದಂತೆ, ದೀರ್ಘಾವಧಿಯ ಹೋಲ್ಡಿಂಗ್ ಅವಧಿಯು ನಿಮ್ಮ ಲಾಭಗಳ ಮೇಲೆ ಫ್ಲಾಟ್ 20% ತೆರಿಗೆಯನ್ನು ಆಕರ್ಷಿಸುತ್ತದೆ, ಆದಾಯ ತೆರಿಗೆ ಶ್ರೇಣಿಯಲ್ಲಿ ನೀವು ಬರುತ್ತೀರಿ. ನಿಮ್ಮ ಪರಿಹಾರಕ್ಕಾಗಿ, ನಿಮ್ಮ ಬಂಡವಾಳ ಲಾಭಗಳನ್ನು ಲೆಕ್ಕ ಹಾಕಲು ಇಲ್ಲಿ ನೀವು ಸೂಚ್ಯಂಕ ಪ್ರಯೋಜನವನ್ನು ಆನಂದಿಸಬಹುದು.

ಯುನಿಟ್ಗಳ ಬೆಲೆ ರೂ. 100 ಆಗಿದ್ದಾಗ ನೀವು ಹೂಡಿಕೆ ಮಾಡಿದ್ದರೆ, ಮತ್ತು NAV ರೂ. 200 ಆದಾಗ 10 ವರ್ಷಗಳ ನಂತರ ನೀವು ಅವುಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡಿಕೊಳ್ಳುತ್ತಿದ್ದೀರಿ ಎಂದು ಭಾವಿಸಿ. ಪ್ರತಿ ಘಟಕಕ್ಕೆ ರೂ. 100 ರಲ್ಲಿ ನಿಮ್ಮ ಲಾಭಗಳನ್ನು ಲೆಕ್ಕ ಹಾಕುವ ಬದಲಾಗಿ, ರಿಡೆಂಪ್ಶನ್ ವರ್ಷದವರೆಗೆ ಖರೀದಿ ಬೆಲೆಯನ್ನು ಹೊಂದಾಣಿಕೆ ಮಾಡಲಾಗುತ್ತದೆ (ನಿಜವಾಗಿಯೂ, 100 ರೂಪಾಯಿ ಇನ್ನೂ ಅಧಿಕವಾಗಿರುತ್ತದೆ!) ಮತ್ತು ತೆರಿಗೆ ಇಲಾಖೆಯಿಂದ ಬಿಡುಗಡೆಯಾದ ಸಿಪಿಐ ಸೂಚ್ಯಂಕದ ಪ್ರಕಾರ ಮರುಮೌಲ್ಯಮಾಪನ ಮಾಡಲಾಗುತ್ತದೆ. ಇದು ನಿಮ್ಮ ಲಾಭವನ್ನು ಕಾಗದದ ಮೇಲೆ ಮತ್ತು ಪರಿಣಾಮವಾಗಿ ತೆರಿಗೆಗಳನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

ಲಾಭಗಳೊಂದಿಗೆ ಬಂಡವಾಳ ನಷ್ಟಗಳನ್ನು ಸ್ಥಾಪಿಸುವುದು

ಒಂದು ವೇಳೆ ನೀವು ಒಂದು ಯೋಜನೆಯಲ್ಲಿ ನಷ್ಟವನ್ನು ಎದುರಿಸಿದರೆ, ನೀವು ಇನ್ನೊಂದು ಯೋಜನೆ ಅಥವಾ ಇತರ ಯಾವುದೇ ಆಸ್ತಿಯಿಂದ ಲಾಭಗಳೊಂದಿಗೆ ಅದನ್ನು ಸೆಟ್ ಮಾಡಬಹುದು. ಸೆಟ್ಟಿಂಗ್ ಆಫ್ ಮಾಡಿದ ನಂತರ ಅಂತಹ ನಷ್ಟಗಳು ಅಥವಾ ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ನಷ್ಟವನ್ನು 8 ಮೌಲ್ಯಮಾಪನ ವರ್ಷಗಳವರೆಗೆ ಮತ್ತಷ್ಟು ಲಾಭಗಳ ವಿರುದ್ಧ ಸೆಟ್ ಆಫ್ ಮಾಡಲು ಮುಂದುವರೆಸಬಹುದು, ಒಂದು ವೇಳೆ ನೀವು ನಿಗದಿತ ದಿನಾಂಕದೊಳಗೆ ನಿಮ್ಮ ಹಿಂದಿರುಗಿಸುವಿಕೆಯನ್ನು ಫೈಲ್ ಮಾಡಿದರೆ.

ಇದು ಅಲ್ಪಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳೊಂದಿಗೆ ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ನಷ್ಟವನ್ನು ನಿರ್ಧರಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ ಎಂಬುದನ್ನು ತಿಳಿದುಕೊಳ್ಳುತ್ತದೆ.

ಆದಾಗ್ಯೂ, ಅರ್ಹ ನಷ್ಟಗಳೊಂದಿಗೆ ಕೆಲವು ಲಾಭಗಳನ್ನು ರದ್ದುಪಡಿಸಲು ನಿಮ್ಮ ರಿಡೆಂಪ್ಶನ್ಗಳನ್ನು ಟ್ಯಾಕ್ಟ್ಫುಲ್ನಿಂದ ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುವುದು ನಿಮ್ಮ ತೆರಿಗೆ ಹೊರೆಗಳನ್ನು ಸುಲಭಗೊಳಿಸಲು ದೀರ್ಘ ಮಾರ್ಗದಲ್ಲಿ ಹೋಗಬಹುದು.

ಡೆಟ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ತೆರಿಗೆಯು ಅವುಗಳನ್ನು ಲಾಭದಾಯಕ ಹೂಡಿಕೆ ವಿಧಾನವಾಗಿ ಪರಿಗಣಿಸುವುದರಿಂದ ನಿಮ್ಮನ್ನು ನಿರೋಧಕಗೊಳಿಸಬಹುದು, ಆದರೆ ಅವುಗಳು ನಿಮ್ಮ ಬಂಡವಾಳವನ್ನು ರಕ್ಷಿಸಲು ಮತ್ತು ನಿಮಗೆ ಸ್ಥಿರವಾದ, ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ನಿರಂತರ ಆದಾಯವನ್ನು ನೀಡಲು ಸಾಬೀತುಪಡಿಸಲಾಗಿದೆ. ನಿಮ್ಮ ಒಟ್ಟು ಹೂಡಿಕೆ ಪೋರ್ಟ್ಫೋಲಿಯೋ ಲಾಭದಲ್ಲಿ ಅಸ್ಥಿರತೆಯನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಸಾಲ ಮತ್ತು ಇಕ್ವಿಟಿ ಸ್ವತ್ತುಗಳ ನಡುವಿನ ಸರಿಯಾದ ಹಂಚಿಕೆಯನ್ನು ಹೊಂದಿರಬೇಕು.

ಮುಂದಿನ ಲೇಖನ

ಸ್ಟಾಕ್ಗಳು ವರ್ಸಸ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು - ನಿಮ್ಮ ಸರಿಯಾದ ಹೂಡಿಕೆಯನ್ನು ಆಯ್ಕೆಮಾಡಿ

ವರ್ಷದಲ್ಲಿ ಬ್ಯಾಂಕ್ ಬಡ್ಡಿ ದರಗಳು ಮತ್ತು ಇಕ್ವಿಟಿ ಮಾರುಕಟ್ಟೆಯ ರೇಜಿಂಗ್ ಬುಲ್ ರನ್ನಲ್ಲಿ ಪ್ರತಿಯೊಬ್ಬ ಹೂಡಿಕೆದಾರರೊಂದಿಗೆ, ಹೆಚ್ಚು ಹೆಚ್ಚು ಜನರು ಷೇರುಗಳು ಮತ್ತು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಅದ್ಭುತವಾಗಿ ನೀಡುತ್ತಿದ್ದಾರೆ. ಆದಾಗ್ಯೂ, ಈ ಹೂಡಿಕೆಗಳ ವಿಧಾನಗಳನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವ ಮೂಲದ ಕೆಲಸವನ್ನು ಮಾಡದೆಯೇ ಇರಿಸುವುದು ಒಂದು ಮುಖ್ಯವಾದ ಕ್ರಮವಾಗಿದೆ. ಆದ್ದರಿಂದ ನಿಮಗೆ ಯಾವುದು ಸರಿಯಾದ ಆಯ್ಕೆಯಾಗಿರುತ್ತದೆ ಎಂಬುದನ್ನು ನೀವು ಆಶ್ಚರ್ಯಪಡಿಸಿದರೆ, ನೀವು ಮೊದಲ ಹಂತವನ್ನು ಸರಿಯಾಗಿ ತೆಗೆದುಕೊಂಡಿದ್ದೀರಿ. ಉಳಿದ ಬಗ್ಗೆ ನಿಮಗೆ ಮಾರ್ಗದರ್ಶನ ನೀಡಲು ನಾವು ಇಲ್ಲಿದ್ದೇವೆ.

ನಾವು ಮೊದಲು ಬೇಸಿಕ್ಗಳನ್ನು ಪಡೆಯುತ್ತೇವೆ.

ಸ್ಟಾಕ್ಗಳು/ಷೇರುಗಳು ಯಾವುವು?

ನೀವು ಮಾರುಕಟ್ಟೆಗಳಲ್ಲಿ ಖರೀದಿಸಬಹುದಾದ ಮತ್ತು ಮಾರಾಟ ಮಾಡಬಹುದಾದ ಸ್ಟಾಕ್ಗಳು ನೀವು ದೊಡ್ಡ ಪಟ್ಟಿ ಮಾಡಿದ ಕಂಪನಿಗಳಲ್ಲಿ ಪಡೆಯುವ ಭಾಗಶಃ ಮಾಲೀಕತ್ವದ ಹಕ್ಕುಗಳಾಗಿವೆ. ನೀವು ಈ ಕಂಪನಿಗಳಿಗೆ ತಮ್ಮ ಕಾರ್ಯಾಚರಣೆಗಳಿಗೆ ಬಂಡವಾಳವನ್ನು ಕೊಡುಗೆ ನೀಡುತ್ತಿರುವಂತೆ ಮಾತ್ರ, ನೀವು ಇಕ್ವಿಟಿ ಹೋಲ್ಡರ್ ಆಗಿ ಭಾಗವಹಿಸುತ್ತಿದ್ದೀರಿ. ಖಚಿತವಾದ ಬಡ್ಡಿ ಪಾವತಿಗಳು ಇರುವ ಲೋನ್ಗಳು ಅಥವಾ ಡಿಬೆಂಚರ್ಗಳಂತಲ್ಲದೆ, ಕಂಪನಿಯು ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ ಎಂಬುದರ ಮೇಲೆ ಎಲ್ಲವೂ ಅನಿಶ್ಚಿತತೆಯನ್ನು ನೀಡಲಾಗುತ್ತದೆ.

ಮತ್ತು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್?

ನೀವು ಅದನ್ನು ಹಲವಾರು ಸಾವಿರಾರು ಚಿಲ್ಲರೆ ಹೂಡಿಕೆದಾರರಿಂದ (ಫಂಡ್ ಮ್ಯಾನೇಜರ್ ಎಂದು ಕರೆಯಲ್ಪಡುವ) ಹಣದ ದೊಡ್ಡ ಸಂಗ್ರಹವಾಗಿ ಯೋಚಿಸಬಹುದು. ಆದ್ದರಿಂದ ನೀವು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಘಟಕವನ್ನು ಖರೀದಿಸುವಾಗ, ಫಂಡ್ ಹೌಸ್ ನಿರ್ವಹಿಸುವ ಸಂಪೂರ್ಣ ಆಸ್ತಿ ವರ್ಗದ ಪ್ರಮಾಣದ ಭಾಗವನ್ನು ನೀವು ಖರೀದಿಸುತ್ತಿದ್ದೀರಿ. ಆದ್ದರಿಂದ, ಫಂಡ್ ಹೂಡಿಕೆ ಮಾಡಿದ ಎಲ್ಲಾ ಕಂಪನಿಗಳಲ್ಲಿ ನೀವು ಮತ್ತೊಮ್ಮೆ ಭಾಗಶಃ ಮಾಲೀಕರಾಗುತ್ತೀರಿ.

ಯಾವುದೇ ಸಂದರ್ಭದಲ್ಲಿ, ನೀವು ಇಕ್ವಿಟಿ ಹೂಡಿಕೆದಾರರಾಗಿ ಭಾಗವಹಿಸುತ್ತಿದ್ದೀರಿ, ಮತ್ತು ಆ ಷೇರುಗಳು ಒಳಗೊಂಡಿರುವ ಅಪಾಯಗಳು ಮತ್ತು ರಿವಾರ್ಡ್ಗಳನ್ನು ನೀವು ಭರಿಸುತ್ತೀರಿ. ನಂತರವೂ, ಅವುಗಳು ಕೆಲವು ಫೀಚರ್ಗಳ ವಿಷಯದಲ್ಲಿ ಬದಲಾಗುತ್ತವೆ, ಮತ್ತು ಕೆಲವು ಅಂಶಗಳು ಮತ್ತು ಮಾನದಂಡಗಳ ಆಧಾರದ ಮೇಲೆ ನಿಮಗೆ ಯಾವುದು ಸೂಕ್ತವಾಗಿದೆ ಎಂಬುದನ್ನು ನೀವು ನಿರ್ಧರಿಸಬಹುದು:

ವಿಭಿನ್ನತೆ

ನೀವು ಒಂದು ನಿರ್ದಿಷ್ಟ ಸ್ಟಾಕ್ ಅಥವಾ ಕೆಲವು ಸ್ಟಾಕ್ಗಳನ್ನು ಖರೀದಿಸುವಾಗ, ಆ ಕೆಲವು ಸ್ಟಾಕ್ಗಳಲ್ಲಿ ಮಾತ್ರ ನಿಮ್ಮ ಎಲ್ಲಾ ಹಣವನ್ನು ನೀವು ಉತ್ತಮಗೊಳಿಸುತ್ತಿದ್ದೀರಿ. ಯಾವುದೇ ವೈವಿಧ್ಯತೆ ಇಲ್ಲ, ಮತ್ತು ಇಲ್ಲಿ, ನೀವು ಅನೇಕ ಲಾಭಗಳನ್ನು ಗಳಿಸಬಹುದು ಅಥವಾ ನಿಮ್ಮನ್ನು ತುಂಬಾ ಅಸ್ಥಿರತೆಗೆ ಬಹಿರಂಗಪಡಿಸುವ ನಷ್ಟಗಳಲ್ಲಿ ಕೊನೆಗೊಳ್ಳಬಹುದು. ನೀವು ಅನೇಕ ಸ್ಟಾಕ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು ಮತ್ತು ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯೋವನ್ನು ವೈವಿಧ್ಯಗೊಳಿಸಬಹುದಾದರೆ ಅದು ಅಪಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡಬಹುದು.

ಅಪಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಮತ್ತು ಆದಾಯವನ್ನು ಅತ್ಯುತ್ತಮಗೊಳಿಸಲು ನಕಾರಾತ್ಮಕ ಸಂಪರ್ಕಗಳನ್ನು ಹೊಂದಿರುವ ವಿವಿಧ ವಲಯಗಳಲ್ಲಿ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು ದೊಡ್ಡ ಸಂಖ್ಯೆಯ ಕಂಪನಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುತ್ತವೆ. ಇಂತಹ ದೊಡ್ಡ ಮಟ್ಟದ ವೈವಿಧ್ಯತೆಯನ್ನು ವೈಯಕ್ತಿಕ ಹೂಡಿಕೆದಾರರಿಂದ ಅಪರೂಪದಲ್ಲಿ ಸಾಧಿಸಬಹುದು.

ಸಕ್ರಿಯ ಅಥವಾ ನಿಷ್ಕ್ರಿಯ ಹೂಡಿಕೆ ವಿಧಾನ

ನೀವು ಸಕ್ರಿಯವಾಗಿ ನಿಮ್ಮ ಹೂಡಿಕೆಗಳನ್ನು ಟ್ರ್ಯಾಕ್, ರಿಬ್ಯಾಲೆನ್ಸ್ ಮತ್ತು ಶಫಲ್ ಮಾಡಬಹುದಾದ ವ್ಯಕ್ತಿಯಾಗಿದ್ದರೆ, ನಿರ್ದೇಶಿತ ಮತ್ತು ವ್ಯವಸ್ಥಿತ ರೀತಿಯಲ್ಲಿ ಮಾಡಿದಾಗ ನೇರ ಸ್ಟಾಕ್ಗಳು ನಿಮಗೆ ಹೆಚ್ಚಿನ ಆದಾಯವನ್ನು ನೀಡಬಹುದು. ಆದರೆ ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯೋ ಸಂಶೋಧನೆ ಮತ್ತು ನಿರ್ವಹಣೆಯಲ್ಲಿ ನೀವು ಹೆಚ್ಚಿನ ಸಮಯವನ್ನು ಹೂಡಿಕೆ ಮಾಡಲು ಸಾಧ್ಯವಾಗದಿದ್ದರೆ, ನೀವು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬೇಕು ಮತ್ತು ಉಳಿದವರನ್ನು ತಜ್ಞರಿಗೆ ಬಿಡಬೇಕು. ನಂತರ ನೀವು ಟ್ರ್ಯಾಕ್ ಮಾಡಬೇಕಾಗಿರುವುದು ಏನೆಂದರೆ ಉತ್ತಮ ಅವಕಾಶಗಳನ್ನು ಕಳೆದುಕೊಳ್ಳುವುದನ್ನು ತಪ್ಪಿಸಲು ನಿಮ್ಮ ಫಂಡ್ನ ಸರಾಸರಿ ಆದಾಯವಾಗಿದೆ.

ರಿಸ್ಕ್-ರಿಟರ್ನ್ ಟ್ರೇಡ್ಆಫ್

ಹೆಚ್ಚಿನ ಬೆಳವಣಿಗೆಯ ಸ್ಟಾಕ್ಗಳೊಂದಿಗೆ, ನೀವು ಮಾರುಕಟ್ಟೆಯನ್ನು ಸಮಯ ಮಾಡಬಹುದು ಮತ್ತು ಕಡಿಮೆ ಅವಧಿಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಆದಾಯವನ್ನು ಪಡೆಯಬಹುದು. ಕೆಳಗೆ ಹೋಗುವ ಬೆಲೆಗಳ ಅಪಾಯವು ಸಮಾನವಾಗಿ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು ಐತಿಹಾಸಿಕವಾಗಿ ಉತ್ತಮ ಆದಾಯವನ್ನು ಕೂಡ ನೀಡಿವೆ, ಆದರೆ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಇನ್ನೂ ಅಧಿಕವಾಗಿದ್ದು, ತೀವ್ರವಾದ ವೈವಿಧ್ಯತೆಯು ಅಲ್ಪಾವಧಿಯಲ್ಲಿ ಅಪಾಯಗಳು ಮತ್ತು ಆದಾಯಗಳನ್ನು ಮುಟ್ಟುತ್ತದೆ.

ಹೂಡಿಕೆ ಮೊತ್ತ

ದೊಡ್ಡ ಕ್ಯಾಪ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು ಕೂಡ ಸಣ್ಣ ಹೂಡಿಕೆದಾರರಿಗೆ ಕೈಗೆಟಕುವ NAV ಗಳನ್ನು ಹೊಂದಿವೆ. ಆದರೆ ಹೆಚ್ಚಿನ ದೊಡ್ಡ-ಕ್ಯಾಪ್ ಮತ್ತು ಬ್ಲೂ-ಚಿಪ್ ಷೇರುಗಳು ತುಲನಾತ್ಮಕವಾಗಿ ದುಬಾರಿಯಾಗಿರುತ್ತವೆ, ಆದ್ದರಿಂದ ನಿಮ್ಮ ಹೂಡಿಕೆ ಮೊತ್ತವು ಸಾಕಷ್ಟು ಇಲ್ಲದಿದ್ದರೆ ನೀವು ಉತ್ತಮವಾಗಿ ವೈವಿಧ್ಯಗೊಳಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ಆದ್ದರಿಂದ ನೀವು ಹೊಸ ಹೂಡಿಕೆದಾರರಾಗಿದ್ದರೆ ಮತ್ತು ಗಣನೀಯವಾಗಿ ಅಪಾಯ-ವಿರೋಧಿಯಾಗಿದ್ದರೆ, ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಆರಂಭವಾಗುವ ಸರಿಯಾದ ಸ್ಥಳವಾಗಿರಬಹುದು.

ಸ್ವಾಯತ್ತತೆ ವರ್ಸಸ್ ತಜ್ಞರ ಜ್ಞಾನ

ಈ ಫಂಡ್ಗಳನ್ನು ಮಾರುಕಟ್ಟೆಯ ಮಾರ್ಗದೊಂದಿಗೆ ಚೆನ್ನಾಗಿ ಪರಿವರ್ತಿಸಲಾದ ಅನುಭವಿ ಫಂಡ್ ಮ್ಯಾನೇಜರ್ಗಳಿಂದ ನಿರ್ವಹಿಸಲಾಗುತ್ತದೆ. ಅವರ ಶ್ರೀಮಂತ ಪರಿಣತಿಯು ಇತರ ಪ್ರಯೋಜನಗಳಿಗೆ ಆ್ಯಡ್-ಆನ್ ಆಗಿದ್ದರೂ, ಇಲ್ಲಿ, ಯಾವಾಗ ಮತ್ತು ಎಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಅಥವಾ ಎಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬೇಕು ಎಂಬುದನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ನೀವು ಯಾವುದೇ ಸ್ವಾಯತ್ತತೆಯನ್ನು ಹೊಂದಿಲ್ಲ.

ನೀವು ಹೂಡಿಕೆ ಮಾಡುತ್ತಿದ್ದರೆ, ಹೋಲ್ಡಿಂಗ್ ಮತ್ತು ಸ್ಟಾಕ್ಗಳನ್ನು ಮಾರಾಟ ಮಾಡುತ್ತಿದ್ದರೆ, ನೀವು ನಿರ್ಧಾರದ ಸಂಪೂರ್ಣ ಸ್ವಾತಂತ್ರ್ಯವನ್ನು ಹೊಂದಬಹುದು. ಇದು ನಿಜವಾಗಿಯೂ, ಮಾರುಕಟ್ಟೆ ಚಲನೆಗಳು ಮತ್ತು ಆರ್ಥಿಕ ಸಂಗ್ರಹಗಳನ್ನು ಅಳೆಯಲು ನೀವು ಕೌಶಲ್ಯ ಮತ್ತು ಜ್ಞಾನವನ್ನು ಹೊಂದಿದ್ದರೆ ನೀವು ಹೊಂದಲು ಬಯಸುವ ಕೆಲವು ವಿಷಯವಾಗಿದೆ.

ವೆಚ್ಚಗಳು

ತಜ್ಞ ನಿರ್ವಹಕರು ಮತ್ತು ಆಡಳಿತ ವೆಚ್ಚಗಳನ್ನು ಉದ್ಯೋಗಿಸುವ ಮೂಲಕ ನಿಮ್ಮ ಹಣವನ್ನು ನಿರ್ವಹಿಸುತ್ತಿರುವುದರಿಂದ, ಅದು ನಿಮ್ಮಿಂದ ಕಮಿಷನ್/ಪರಿಗಣನೆಯನ್ನು ವಿಧಿಸುತ್ತದೆ. ವೆಚ್ಚದ ಅನುಪಾತವನ್ನು ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಆ ಫಂಡ್ ನಿರ್ವಹಿಸುವ ಆಸ್ತಿಗಳ ಶೇಕಡಾವಾರು ಆಗಿ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ನೇರ ಸ್ಟಾಕ್ ಟ್ರೇಡಿಂಗ್ನಲ್ಲಿ, ನೀವು ಖರೀದಿಸಿದಾಗ ಮತ್ತು ಮಾರಾಟ ಮಾಡುವಾಗ ಮಾತ್ರ ನಾಮಮಾತ್ರದ ಬ್ರೋಕರೇಜ್ಗಳನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ.

ಟೈಮ್ ಹಾರಿಜಾನ್

ಈ ಮೊದಲು ನಾವು ಚರ್ಚಿಸಿದಂತೆ, ನೀವು ಹೆಚ್ಚಿನ ಅಪಾಯವನ್ನು ಭರಿಸಲು ಸಿದ್ಧರಾಗಿದ್ದರೆ ಹೆಚ್ಚಿನ ಬೆಳವಣಿಗೆಯ ಸ್ಟಾಕ್ಗಳಲ್ಲಿ ತ್ವರಿತ ಹಣವನ್ನು ಗಳಿಸುವುದು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ ನೀವು ಅಲ್ಪಾವಧಿಯಲ್ಲಿ ಹಣಕಾಸಿನ ಗುರಿಯನ್ನು ಸಾಧಿಸಲು ಬಯಸಿದರೆ, ನೇರ ಸ್ಟಾಕ್ಗಳು ಅಪಾಯದ ಮೌಲ್ಯವನ್ನು ಹೊಂದಿರಬಹುದು. ಆದಾಗ್ಯೂ, ಮೌಲ್ಯದ ಸ್ಟಾಕ್ಗಳು ನಿಮಗೆ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಆದಾಯವನ್ನು ನೀಡಬಹುದು.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಹೂಡಿಕೆ ನಲ್ಲಿ, ನೀವು 5-7 ವರ್ಷಗಳಿಗಿಂತ ಹೆಚ್ಚು ಹೂಡಿಕೆ ಮಾಡಿದಾಗ ಮಾತ್ರ ಆದಾಯವು ಬದಲಾಗುತ್ತದೆ. ಇಕ್ವಿಟಿ ಸ್ಟಾಕ್ಗಳು ನಿಮಗೆ ಕಡಿಮೆ ಅವಧಿಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಆದಾಯವನ್ನು ನೀಡಬಹುದು ಆದರೆ 3 ವರ್ಷಗಳಿಗಿಂತ ಮೊದಲು ಅಪರೂಪದಲ್ಲಿ ಇರಬಹುದು.

ತೆರಿಗೆ ಉಳಿತಾಯಗಳು

ಲಾಭಗಳ ತೆರಿಗೆಯ ವಿಷಯದಲ್ಲಿ, ಸ್ಟಾಕ್ಗಳು ಮತ್ತು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು ಒಂದೇ ರೀತಿಯ ಸ್ಥಿತಿಯನ್ನು ಆನಂದಿಸುತ್ತವೆ. ನೀವು ನೇರ ಇಕ್ವಿಟಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಕಡಿತದ ವಿಷಯದಲ್ಲಿ ಯಾವುದೇ ತೆರಿಗೆ ಪ್ರಯೋಜನವಿಲ್ಲ, ಆದರೆ ಇಎಲ್ಎಸ್ಎಸ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು ನಿಮ್ಮ ತೆರಿಗೆಗಳನ್ನು ಉಳಿಸಬಹುದು ಏಕೆಂದರೆ ಅವುಗಳು ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ಕಡಿತಕ್ಕೆ ಅರ್ಹರಾಗಿರುತ್ತಾರೆ.

ನೀವು ನೋಡಬಹುದಾದಂತೆ, ಎರಡೂ ಹೂಡಿಕೆಗಳ ವಿಧಾನಗಳು ಅವರ ಆಂತರಿಕ ಬೆಳವಣಿಗೆಗಳನ್ನು ಹೊಂದಿವೆ ಮತ್ತು ಅಂತಿಮ ಆಯ್ಕೆಯನ್ನು ಮಾಡುವಾಗ ಪ್ರಮುಖವಾಗಿ ವಿಷಯಗಳನ್ನು ಹೊಂದಿರುವ ನಿಮ್ಮ ದೃಷ್ಟಿಕೋನವಾಗಿದೆ. ಆದರೆ ಹೇಯ್, ಹೂಡಿಕೆ ಮಾಡಲು ಬಂದಾಗ ಇದು ಎಲ್ಲವೂ ಕಪ್ಪು ಮತ್ತು ಬಿಳಿಯಾಗಿಲ್ಲ, ಆದ್ದರಿಂದ ನಿಮ್ಮ ಪ್ರೊಫೈಲ್ಗೆ ಸೂಕ್ತವಾದ ಅನುಪಾತದಲ್ಲಿ ನಿಮ್ಮ ಹಣವನ್ನು ನೀವು ಹಂಚಿಕೊಳ್ಳಬಹುದು ಮತ್ತು ಎರಡೂ ಜಗತ್ತಿನ ಅತ್ಯುತ್ತಮ ಆನಂದವನ್ನು ಆನಂದಿಸಬಹುದು.

ಮುಂದಿನ ಲೇಖನ

2021 ರಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಟಾಪ್ ಫಾರ್ಮಾ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು

ಜಾಗತಿಕ ಆರೋಗ್ಯ ಸಂಕಟವು ನಮ್ಮ ಜೀವನವನ್ನು ಕಳೆದುಕೊಂಡ ನಂತರ, ವಿಶ್ವದಾದ್ಯಂತ ಸರ್ಕಾರಗಳು ವೈದ್ಯಕೀಯ ಮೂಲಸೌಕರ್ಯದಲ್ಲಿ ಹೆಚ್ಚು ಹೂಡಿಕೆ ಮಾಡುತ್ತಿವೆ. ಅಭಿವೃದ್ಧಿ ಹೊಂದಿರುವ ರಾಷ್ಟ್ರಗಳು ಅಂತರಸರ್ಕಾರಿ ಸ್ತಂಭ ಸಂಸ್ಥೆಗಳು ಮತ್ತು ಹೂಡಿಕೆದಾರರಿಂದ ಹಣದ ದೊಡ್ಡ ಪ್ರವಾಹಗಳನ್ನು ನೋಡುತ್ತಿವೆ.

ಭಾರತ ಸರ್ಕಾರವೂ, 2025 ರ ಕೊನೆಯವರೆಗೆ ಆರೋಗ್ಯ ಮೂಲಸೌಕರ್ಯದ ಮೇಲೆ ತನ್ನ ಜಿಡಿಪಿಯ ಸುಮಾರು 2.5% ಖರ್ಚು ಮಾಡುತ್ತದೆ ಎಂದು ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ. ಈ ಹೆಚ್ಚುತ್ತಿರುವ ಜಾಗತಿಕ ಆರೋಗ್ಯ ಜಾಗೃತಿಯ ಪರಿಣಾಮವಾಗಿ, ಪ್ಯಾಂಡೆಮಿಕ್ ಕಾರಣದಿಂದಾಗಿ 2020 ಸ್ಟಾಕ್ ಮಾರುಕಟ್ಟೆ ನಷ್ಟದ ನಂತರ ಫಾರ್ಮಾ ವಲಯವು ತ್ವರಿತ ಮರುಪಾವತಿಯನ್ನು ನೋಡಿದೆ.

ಈ ವಲಯವು ಹತ್ತಿರದ ಭವಿಷ್ಯದಲ್ಲಿ ರ್ಯಾಲಿ ಮಾಡುತ್ತದೆ ಎಂದು ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ, ಮತ್ತು ನೀವು ಈ ವಲಯದಲ್ಲಿ ಕೂಡ ಬುಲಿಶ್ ಆಗಿದ್ದರೆ, 2021 ರಲ್ಲಿ ಫಾರ್ಮಾ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಯೋಜನೆಗಳಲ್ಲಿ ನಮ್ಮ ಟಾಪ್ 3 ಆಯ್ಕೆಗಳ ಬಗ್ಗೆ ನಾವು ಸಮಗ್ರ ವಿಶ್ಲೇಷಣೆಯನ್ನು ಪಡೆದಿದ್ದೇವೆ:

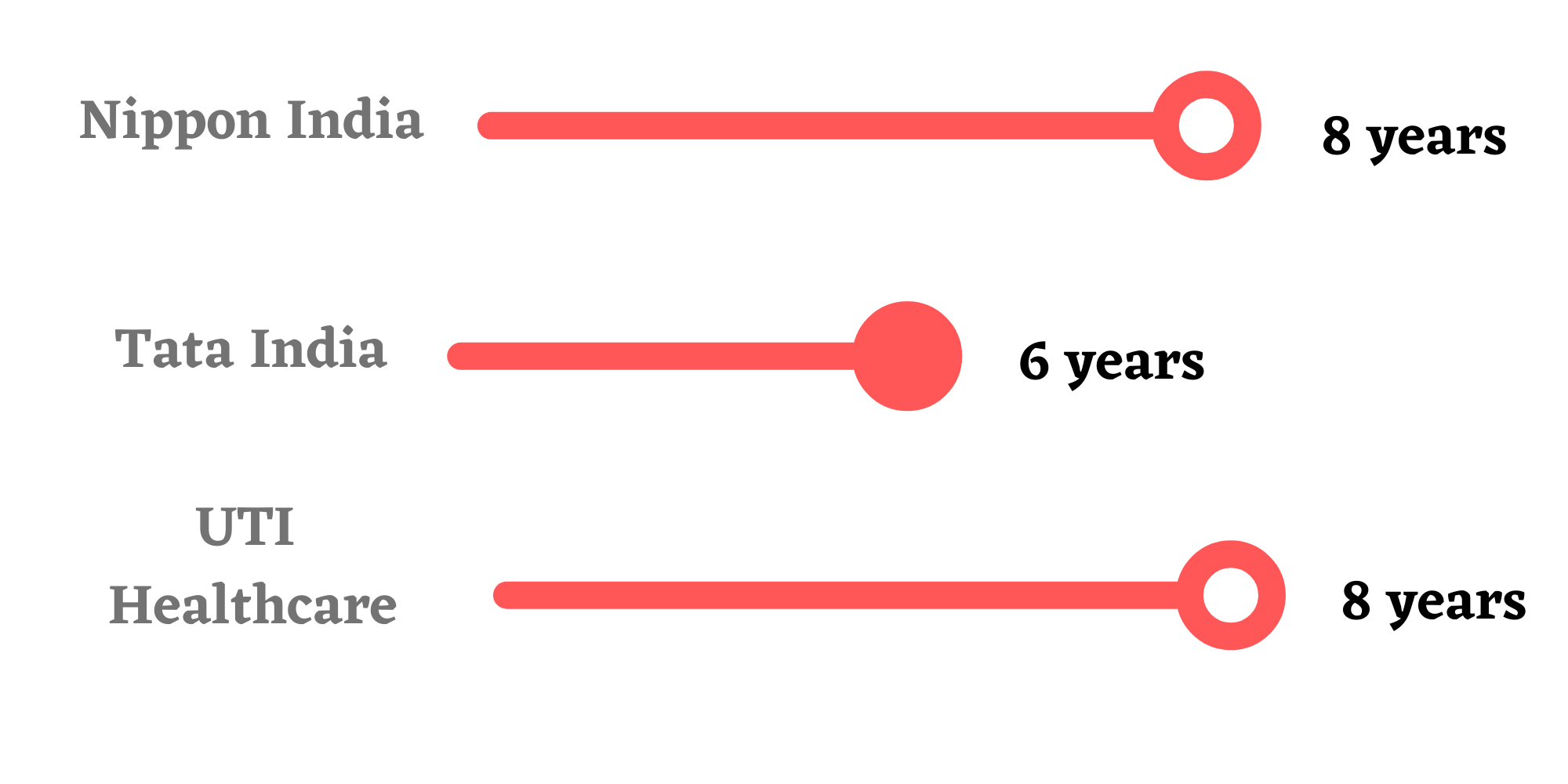

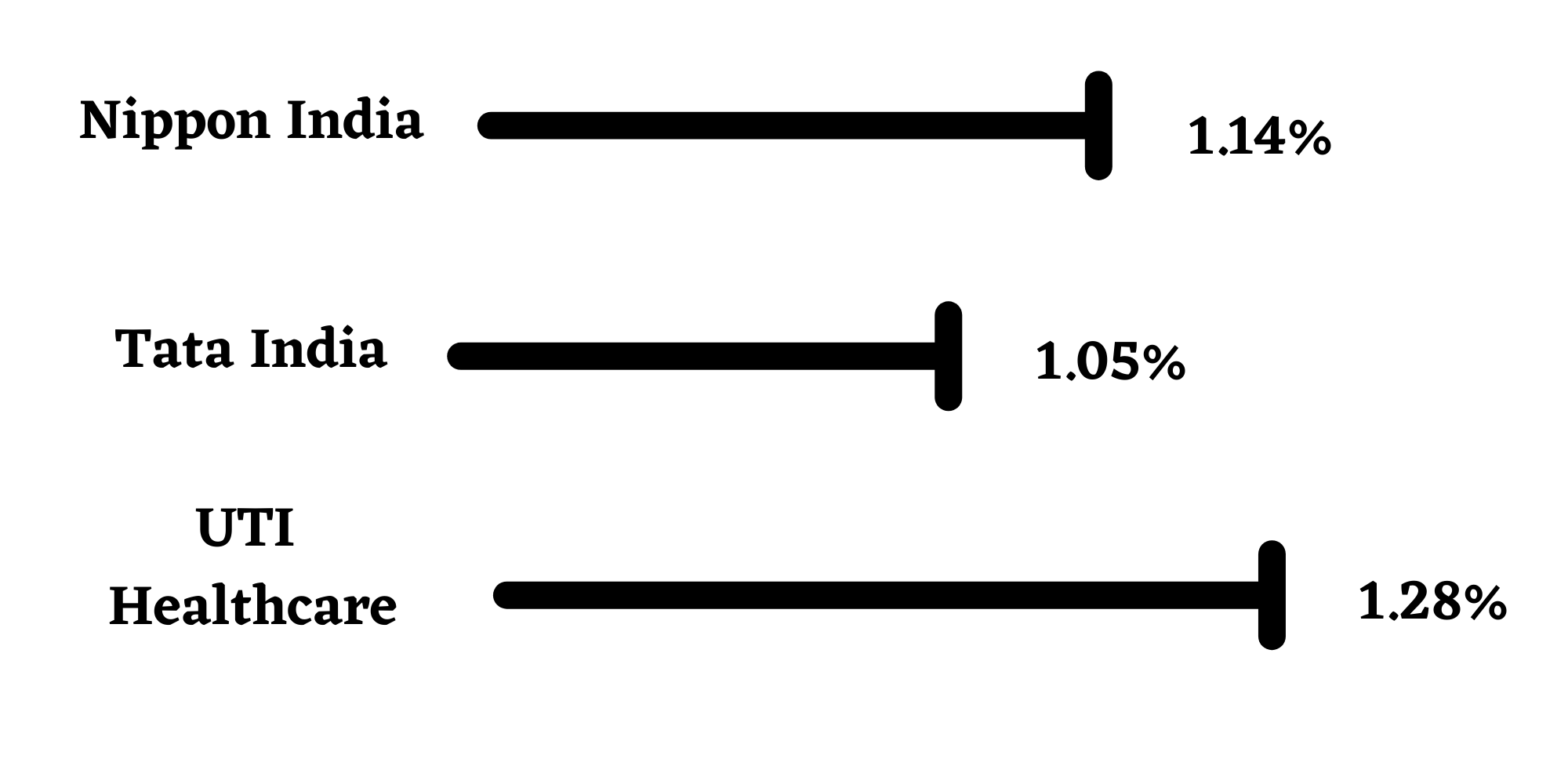

1) ನಿಪ್ಪೋನ್ ಇಂಡಿಯಾ ಫಾರ್ಮಾ ಫಂಡ್ ಬೆಳವಣಿಗೆ

2) ಟಾಟಾ ಇಂಡಿಯಾ ಫಾರ್ಮಾ & ಹೆಲ್ತ್ ಕೇರ್ ಫಂಡ್ ಬೆಳವಣಿಗೆ

3) ಯುಟಿಐ ಹೆಲ್ತ್ಕೇರ್ ಫಂಡ್ ಬೆಳವಣಿಗೆ

ನಿಮಗೆ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆಯನ್ನು ಮಾಡಲು ಸಹಾಯ ಮಾಡುವ ಎಲ್ಲಾ ಅಂಶಗಳು, ಮಾನದಂಡಗಳು ಮತ್ತು ನಿರ್ದಿಷ್ಟ ಡೇಟಾಗಳಿಗೆ ಆಳವಾಗಿ ಪ್ರವೇಶಿಸಿ:

ವಯಸ್ಸು

ಯೋಜನೆಯ ವಯಸ್ಸು ಹೆಚ್ಚಾಗಿರಬೇಕು, ಮತ್ತು ಹೆಚ್ಚು ಮುಖ್ಯವಾಗಿ, ಎಎಂಸಿ, ನೀವು ಅದರ ವಿಶ್ವಾಸಾರ್ಹತೆ ಮತ್ತು ಪ್ರತಿಷ್ಠಿತತೆಯ ಬಗ್ಗೆ ಇರಬಹುದು. ಹೆಚ್ಚಿನ ವಯಸ್ಸು ಎಂದರೆ ಅದರ ಹಿಂದಿನ ಕಾರ್ಯಕ್ಷಮತೆಯ ವಿವರವಾದ ವಿಶ್ಲೇಷಣೆಗಾಗಿ ಹೆಚ್ಚಿನ ಐತಿಹಾಸಿಕ ಡೇಟಾ ನಿಮಗೆ ಲಭ್ಯವಿರುತ್ತದೆ. ಇದರರ್ಥ ನೀವು ಹೊಸ ಯೋಜನೆಗಳನ್ನು ಸ್ಪಷ್ಟವಾಗಿ ಉಳಿಸಿಕೊಳ್ಳಬೇಕಾಗಿಲ್ಲ ಏಕೆಂದರೆ ಇತರ ಅನೇಕ ಅಂಶಗಳಿವೆ.

ಆಸ್ತಿ ಮ್ಯಾನೇಜ್ಮೆಂಟ್ ಅಡಿಯಲ್ಲಿದೆ

ಫಂಡ್ ನಿರ್ವಹಕರು ವ್ಯವಹರಿಸುತ್ತಿರುವ ಫಂಡ್ಗಳ ಒಟ್ಟು ಸಮೂಹವಾಗಿದೆ, ಮತ್ತು ನೀವು ಅದನ್ನು ಫಂಡಿನ ಪ್ರಸ್ತುತ ಪೋರ್ಟ್ಫೋಲಿಯೋ ಮೌಲ್ಯವೆಂದು ಯೋಚಿಸಬಹುದು. ಈ ಯೋಜನೆಯು ಹೂಡಿಕೆದಾರರಿಂದ ತುಂಬಾ ಹಣವನ್ನು ಸಂಗ್ರಹಿಸಿದೆ ಮತ್ತು ಹಲವಾರು ವರ್ಷಗಳಲ್ಲಿ ಆ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚಿಸಿದೆ ಎಂಬುದನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ. ಇದು ಹೂಡಿಕೆದಾರರ ಆತ್ಮವಿಶ್ವಾಸದ ಪ್ರಕಾರ ತನ್ನ ಹೋಲ್ಡಿಂಗ್ಗಳನ್ನು ವೈವಿಧ್ಯಗೊಳಿಸುವ ಸಾಮರ್ಥ್ಯದೊಂದಿಗೆ ತನ್ನ ವಿಶ್ವಾಸವನ್ನು ಹೊಂದಿದೆ.

ವೆಚ್ಚದ ಅನುಪಾತ

ಹೂಡಿಕೆ ಮೊತ್ತದ ಶೇಕಡಾವಾರು ಎಂದು ವ್ಯಕ್ತಪಡಿಸಲಾದ, ವೆಚ್ಚದ ಅನುಪಾತವು ನಿಮ್ಮಿಂದ ಅಡ್ಮಿನ್ ವೆಚ್ಚಗಳಾಗಿ ಎಷ್ಟು ಹಣವನ್ನು ವಿಧಿಸಲಾಗುತ್ತದೆ ಎಂಬುದರ ಅಳತೆಯಾಗಿದೆ. ಹೆಚ್ಚಿನ ವೆಚ್ಚದ ಅನುಪಾತ ಎಂದರೆ ನಿಮ್ಮ ನಿವ್ವಳ ಆದಾಯವು ಕಡಿಮೆಯಾಗಿರುತ್ತದೆ. ಸಾಮಾನ್ಯ ಫಂಡ್ಗಳಿಗೆ ಹೋಲಿಸಿದರೆ, ಥೀಮ್ಯಾಟಿಕ್ ಫಂಡ್ಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಹೆಚ್ಚಿನ ವೆಚ್ಚದ ಅನುಪಾತವನ್ನು ವಿಧಿಸುತ್ತವೆ, ಆದರೆ ಒಟ್ಟಾರೆ ಆದಾಯವು ಇನ್ನೂ ಕನ್ನಡಕವಾಗಿರಬಹುದು.

ಆಸ್ತಿ ಹಂಚಿಕೆ

ಒಂದು ವಲಯ ಅಥವಾ ಥೀಮ್ಯಾಟಿಕ್ ಫಂಡ್ ಅದರ ಸ್ವತ್ತುಗಳನ್ನು ದೊಡ್ಡ-ಕ್ಯಾಪ್, ಸಣ್ಣ-ಕ್ಯಾಪ್ ಮತ್ತು ಮಧ್ಯಮ ಕ್ಯಾಪ್ ಷೇರುಗಳಲ್ಲಿ ಹಂಚಿಕೆ ಮಾಡಬಹುದು, ಇದು ಕಂಪನಿಗಳ ಮಾರುಕಟ್ಟೆ ಬಂಡವಾಳದ ವ್ಯವಹಾರವನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಸಣ್ಣ ಕಂಪನಿಗಳು ಹೂಡಿಕೆ ಮಾಡಲು ಅಪಾಯಕಾರಿ, ಆದರೆ ಅವರು ನಿಮಗೆ ಹೆಚ್ಚು ಸಕಾರಾತ್ಮಕ ಆದಾಯವನ್ನು ನೀಡಬಹುದು.

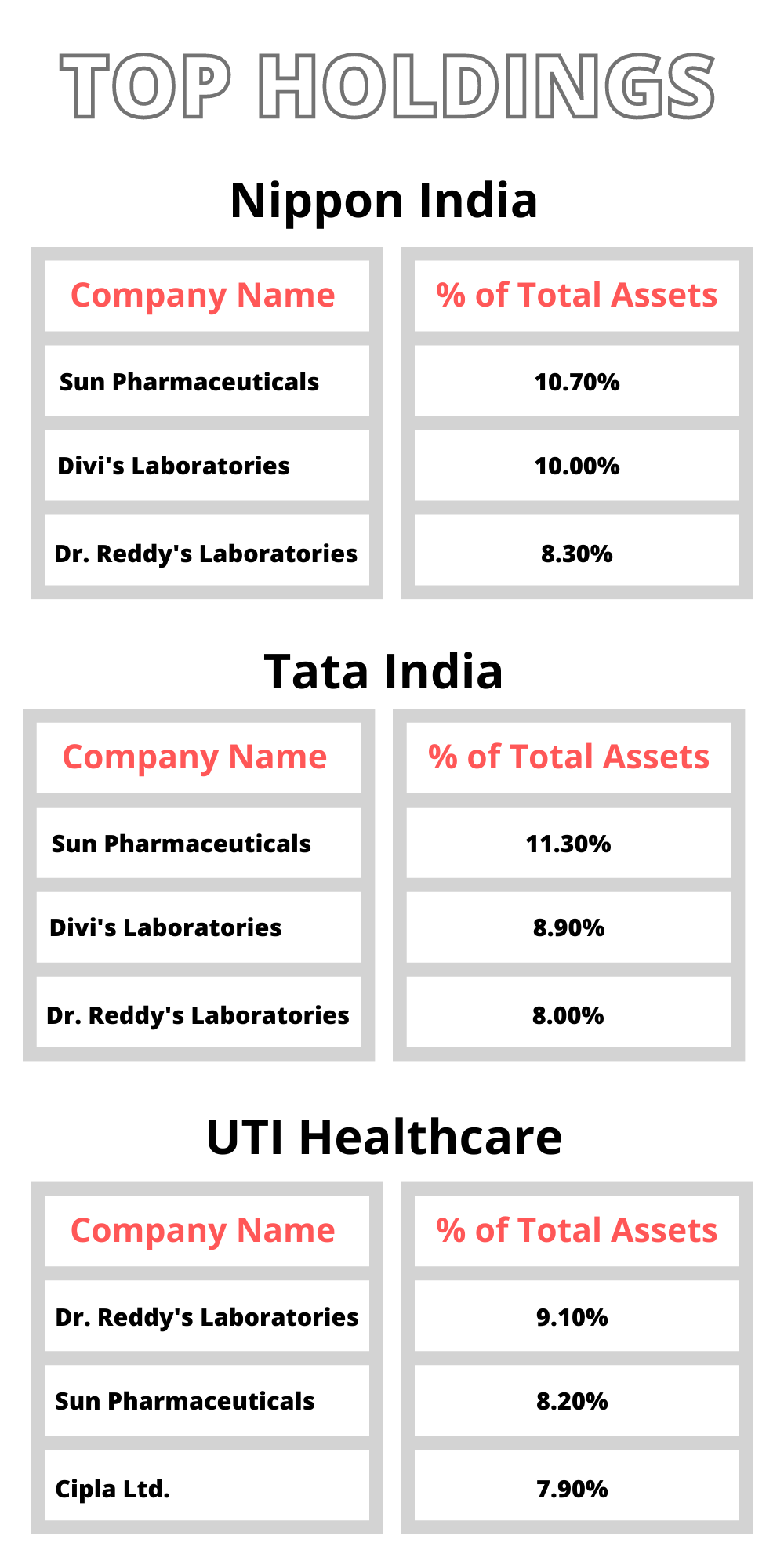

ಟಾಪ್ ಹೋಲ್ಡಿಂಗ್ಗಳು

ಫಂಡ್ಗಳು ತಮ್ಮ ಹೆಚ್ಚಿನ ಹೋಲ್ಡಿಂಗ್ಗಳನ್ನು ಕೇಂದ್ರೀಕರಿಸಿದ ಕಂಪನಿಗಳ ಬಗ್ಗೆ ನಿಮ್ಮ ಭವಿಷ್ಯದ ಕಾರ್ಯಕ್ಷಮತೆಯ ಬಗ್ಗೆ ಒಳನೋಟವನ್ನು ನೀಡಬಹುದು. ಆದರ್ಶವಾಗಿ, ಮೂಲಭೂತವಾಗಿ ಬಲವಾದ ಕಂಪನಿಗಳಲ್ಲಿ ದೊಡ್ಡ ಪ್ರತಿಶತವನ್ನು ಹೊಂದಿರುವ ಅರ್ಥವೇನೆಂದರೆ ಪರಿವರ್ತನೆಯನ್ನು ಹೆಚ್ಚಿಸುವುದಿಲ್ಲ ಮತ್ತು ಆದಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಉತ್ತಮ ಸರಾಸರಿಯನ್ನು ಹೊಂದಿರಬೇಕು.

ಲಾಭ

ಸರಿಯಾದ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುವಲ್ಲಿ ಇದು ಅಂತಿಮ ಅಂಶವಾಗಿದೆ ಎಂದು ನೀವು ಯೋಚಿಸಬೇಕು, ಆದರೆ ದಾಖಲೆಗಳಲ್ಲಿ ಲಭ್ಯವಿರುವ ಆದಾಯವು ಹಣದ ಹಿಂದಿನ ಕಾರ್ಯಕ್ಷಮತೆಗಳ ಬಗ್ಗೆ ಮಾತ್ರ ಸೂಚನೆಯಾಗಿದೆ ಎಂದು ನೆನಪಿಡುವುದು ಮುಖ್ಯವಾಗಿದೆ. ನೀವು ಭವಿಷ್ಯಕ್ಕಾಗಿ ಒಂದೇ ರೀತಿಯ ಯೋಜನೆಯನ್ನು ಹೊಂದಬಹುದು, ಆದರೆ ಅವರು ಯಾವಾಗಲೂ ದೂರ ಹೋಗಬಹುದು. ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆಯ ಮೇಲೆ ಶೂನ್ಯಕ್ಕೆ ಸ್ಮಾರ್ಟರ್ ಮಾರ್ಗವು ಒಂದೇ ಆದಾಯದ ಮೇಲೆ ಹೆಚ್ಚು ಗಮನವನ್ನು ನೀಡುವುದನ್ನು ತಡೆಯುವುದು.

ನೀವು ನೋಡುತ್ತೀರಿ, ಯಾವುದೇ ಸ್ಪಷ್ಟ ವಿಜೇತರು ಇಲ್ಲ ಮತ್ತು ಅವುಗಳಲ್ಲಿ ಎಲ್ಲಾ 3 ಹಣಕಾಸಿನ ಜೀವನದಲ್ಲಿ ಉತ್ತಮ ವಾರ್ಷಿಕ ಆದಾಯವನ್ನು ನೀಡಿದ್ದಾರೆ. ಟಾಟಾ ಇಂಡಿಯಾ ಒಂದು ತುಲನಾತ್ಮಕವಾಗಿ ಯುವ ಫಂಡ್ ಆಗಿದ್ದು, ಇದು ಅದರ ಜೀವಮಾನದ ಆದಾಯವು ಏಕೆ ಕಡಿಮೆಯಾಗಿದೆ ಎಂಬುದನ್ನು ವಿವರಿಸುತ್ತದೆ. ವರ್ಗದ ಸರಾಸರಿ ಆದಾಯದ ವಿಷಯದಲ್ಲಿ, ಕಳೆದ ವರ್ಷದ ಹೊರತುಪಡಿಸಿ ಎಲ್ಲಾ ಮೂರು ಫಂಡ್ಗಳು ಅರ್ಥಕ್ಕಿಂತ ಹೆಚ್ಚು ಕಾರ್ಯನಿರ್ವಹಿಸಿವೆ, ಇದು ಮಾರುಕಟ್ಟೆಗಳಲ್ಲಿ ದೊಡ್ಡ ಮರುಪಡೆಯುವಿಕೆಯನ್ನು ನೋಡಿತು.

ಫಾರ್ಮಾ ಮತ್ತು ಹೆಲ್ತ್ಕೇರ್ ಉದ್ಯಮದಲ್ಲಿನ ಆಟಗಾರರು ತುಂಬಾ ಸಂಖ್ಯೆಯಲ್ಲಿ ಇಲ್ಲದಿರುವುದರಿಂದ, ಈ ಎಲ್ಲಾ ಫಾರ್ಮಾ ಫಂಡ್ಗಳು ಗಣನೀಯವಾಗಿ ಪರಸ್ಪರರೊಂದಿಗೆ ಓವರ್ಲ್ಯಾಪ್ ಆಗುವ ಹೋಲ್ಡಿಂಗ್ಗಳನ್ನು ಹೊಂದಿವೆ. ಆದ್ದರಿಂದ ನೀವು ಈ ಫಂಡ್ಗಳಲ್ಲಿ ಎರಡು ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಘಟಕಗಳನ್ನು ಹೊಂದಿದ್ದರೆ, ನೀವು ನಿಜವಾಗಿಯೂ ಯಾವುದೇ ವೈವಿಧ್ಯತೆಯ ಪ್ರಯೋಜನವನ್ನು ಆನಂದಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ಅನಿರೀಕ್ಷಿತ ಆರ್ಥಿಕ ಪರಿಣಾಮಗಳಿಂದಾಗಿ ಉದ್ಯಮವು ಬಂದಿದ್ದರೆ ನೆಗಟಿವ್ ಆದಾಯವನ್ನು ತಪ್ಪಿಸಲು ನಿಮ್ಮ ಎಲ್ಲಾ ಹಣವನ್ನು ಸೆಕ್ಟರಲ್ ಅಥವಾ ಥೀಮ್ಯಾಟಿಕ್ ಫಂಡ್ನಲ್ಲಿ ಇರಿಸಲು ಸಲಹೆ ನೀಡಲಾಗುವುದಿಲ್ಲ.

ಮುಂದಿನ ಲೇಖನ

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ರಿಡೆಂಪ್ಶನ್ ಮತ್ತು ನಿರ್ಗಮನಕ್ಕೆ 5 ಸುಲಭ ಹಂತಗಳು

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಲ್ಲಿನ ಹೂಡಿಕೆದಾರರು ಯಾವುದೇ ಲಾಕ್-ಇನ್ ನಿರ್ಬಂಧಗಳಿಗೆ ಒಳಪಟ್ಟು, ಯಾವುದೇ ಬಿಸಿನೆಸ್ ದಿನದಲ್ಲಿ ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ತಮ್ಮ ಹಣವನ್ನು ಹೂಡಿಕೆ ಮಾಡಬಹುದು ಮತ್ತು ವಿತ್ಡ್ರಾ ಮಾಡಬಹುದು. ಲೋಡ್ಗಳು ಮತ್ತು ಬಂಡವಾಳ ಲಾಭಗಳ ತೆರಿಗೆಯು ರಿಡೆಂಪ್ಶನ್ ಮೊತ್ತಕ್ಕೆ ಕೂಡ ಅನ್ವಯವಾಗುತ್ತದೆ.

ಮೂಲ

ತಮ್ಮ ಹೂಡಿಕೆಯನ್ನು ತಲುಪಿದ ಹೂಡಿಕೆದಾರರು ವಿವಿಧ ರೀತಿಯಲ್ಲಿ ತಮ್ಮ ಹಣವನ್ನು ಹಿಂಪಡೆಯುವ ಆಯ್ಕೆಯನ್ನು ಹೊಂದಿರುತ್ತಾರೆ. ಆದ್ದರಿಂದ, ನೀವು ಆ ಬಾಲ್ಪಾರ್ಕಿನಲ್ಲಿ ಬಂದರೆ, ಈ ಪೋಸ್ಟ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ರಿಡೆಂಪ್ಶನ್ ಗಾಗಿ ಅನುಸರಿಸಬೇಕಾದ ಎಲ್ಲಾ ವಿಧಾನಗಳು ಮತ್ತು ಹಂತಗಳನ್ನು ನಮೂದಿಸಿದೆ ಮತ್ತು ನಿರ್ಗಮಿಸಿ.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ನಿರ್ಗಮಿಸಲು ಮತ್ತು ರಿಡೀಮ್ ಮಾಡಲು 5 ಮಾರ್ಗಗಳು

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳ ಘಟಕಗಳನ್ನು ಆನ್ಲೈನ್ ಅಥವಾ ಆಫ್ಲೈನ್ನಲ್ಲಿ ರಿಡೀಮ್ ಮಾಡಬಹುದು. ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಘಟಕಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡುವುದನ್ನು ಕೆಳಗೆ ಪಟ್ಟಿ ಮಾಡಲಾದವರು ಸೇರಿದಂತೆ ಹಲವಾರು ರೀತಿಗಳಲ್ಲಿ ಪೂರೈಸಬಹುದು:

1. ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಹೌಸ್ ಡೈರೆಕ್ಟ್ ರಿಡೆಂಪ್ಶನ್

ಲಾಕ್-ಇನ್ ಅವಧಿ ಮುಗಿದಿಲ್ಲ ಮತ್ತು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಯೂನಿಟ್ಗಳನ್ನು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಹೌಸ್ ಮೂಲಕ ಖರೀದಿಸಲಾಗಿದೆ, ಅಂದರೆ ಅಸೆಟ್ ಮ್ಯಾನೇಜ್ಮೆಂಟ್ ಕಂಪನಿ (AMC), ನೀವು ತಕ್ಷಣವೇ ಅವರೊಂದಿಗೆ ಸಂಪರ್ಕ ಸಾಧಿಸಬಹುದು ಮತ್ತು ನಿಮ್ಮ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಯೂನಿಟ್ಗಳ ಎಲ್ಲಾ ಅಥವಾ ಭಾಗವನ್ನು ರಿಡೀಮ್ ಮಾಡಬಹುದು.

ಅಕೌಂಟನ್ನು ಟರ್ಮಿನೇಟ್ ಮಾಡಲು, ಅಕೌಂಟ್ ಒಳಗೊಂಡಿರುವ ಪ್ರತಿಯೊಂದು ಯೂನಿಟ್ ಅನ್ನು ನೀವು ರಿಡೀಮ್ ಮಾಡಿಕೊಳ್ಳಬೇಕು. ಕೆಲವು ಯೂನಿಟ್ಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡಿದರೆ, ಅಕೌಂಟ್ ತೆರೆದಿರುತ್ತದೆ. ಮೇಲೆ ತಿಳಿಸಲಾದ ರಿಡೆಂಪ್ಶನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಆನ್ಲೈನ್ನಲ್ಲಿ ಹೊಂದಿರುವುದರ ಜೊತೆಗೆ, ನೀವು ಎಎಂಸಿಯಲ್ಲಿ ಪೂರ್ಣಗೊಳಿಸಿದ ರಿಡೆಂಪ್ಶನ್ ಕೋರಿಕೆಯ ಫಾರಂ ಅನ್ನು ಸಲ್ಲಿಸಬಹುದು.

ಕೋರಿಕೆಯನ್ನು ಪ್ರಕ್ರಿಯೆಗೊಳಿಸಿದ ನಂತರ, ನಿಮ್ಮನ್ನು NEFT ಮೂಲಕ ರಿಡೆಂಪ್ಶನ್ ಮೊತ್ತದೊಂದಿಗೆ ಕ್ರೆಡಿಟ್ ಮಾಡಲಾಗುತ್ತದೆ ಅಥವಾ ನೋಂದಣಿಯಲ್ಲಿ ನೀವು ಒದಗಿಸಿದ ವಿಳಾಸದಲ್ಲಿ ಮೇಲ್ ಮೂಲಕ ಚೆಕ್ ಇನ್ ಮಾಡಲಾಗುತ್ತದೆ.

2. ಏಜೆಂಟ್ ಮೂಲಕ ರಿಡೆಂಪ್ಶನ್

ಒಂದು ವೇಳೆ ನೀವು ಏಜೆಂಟ್ ಮೂಲಕ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದ ಸಂದರ್ಭದಲ್ಲಿ, ಅದೇ ಏಜೆನ್ಸಿ ಮೂಲಕ ನಿಮ್ಮ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಕೂಡ ರಿಡೀಮ್ ಮಾಡಿಕೊಳ್ಳಲು ನಿಮಗೆ ಸಾಧ್ಯವಾಗುತ್ತದೆ.

ಪ್ಲಾನ್ ಮತ್ತು ಫೋಲಿಯೋ ಬಗ್ಗೆ ಮಾಹಿತಿಯೊಂದಿಗೆ ಮತ್ತು ನೀವು ವಿತ್ಡ್ರಾ ಮಾಡಲು ಬಯಸುವ ಘಟಕಗಳ ಸಂಖ್ಯೆಯೊಂದಿಗೆ ಏಜೆಂಟ್ ನಿಮ್ಮ ಸಂಪೂರ್ಣವಾಗಿ ಪೂರ್ಣಗೊಳಿಸಿದ ಫಾರಂ ಅನ್ನು AMC ಗೆ ಕಳುಹಿಸುತ್ತಾರೆ.

AMC ರಿಡೆಂಪ್ಶನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಆರಂಭಿಸಿದ ನಂತರ, ಹಣವನ್ನು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಅಕೌಂಟಿಗೆ ಡೆಪಾಸಿಟ್ ಮಾಡಲಾಗುತ್ತದೆ ಅಥವಾ ಫೈಲಿನಲ್ಲಿ ನಿಮ್ಮ ವಿಳಾಸಕ್ಕೆ ಚೆಕ್ ಕಳುಹಿಸಲಾಗುತ್ತದೆ.

3. ಪ್ರಮಾಣೀಕೃತ ಥರ್ಡ್-ಪಾರ್ಟಿ ಪೋರ್ಟಲ್ಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡಲಾಗುತ್ತಿದೆ

ಕೆಲವು ಹೂಡಿಕೆದಾರರು 5paisa ನಂತಹ ಹೆಸರಾಂತ ಥರ್ಡ್ ಪಾರ್ಟಿ ಪೋರ್ಟಲ್ಗಳ ಮೂಲಕ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಖರೀದಿಸುತ್ತಾರೆ, ಇದು ಹಲವಾರು ಶ್ರೇಣಿಯ ಟಾಪ್-ರೇಟೆಡ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಒದಗಿಸಲು ಫಂಡ್ ಹೌಸ್ಗಳೊಂದಿಗೆ ಸಹಯೋಗ ಮಾಡುತ್ತದೆ.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ರಿಡೆಂಪ್ಶನ್ ಕೋರಿಕೆಗಳನ್ನು ಹೆಚ್ಚು ಸ್ಟ್ರೀಮ್ಲೈನ್ಡ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಈ ಪೋರ್ಟಲ್ಗಳು ಆನ್ಲೈನ್ನಲ್ಲಿ ನಿರ್ವಹಿಸಬಹುದು. ಸೈಟ್ ಮೂಲಕ ಸಲ್ಲಿಸಿದ ರಿಡೆಂಪ್ಶನ್ ಕೋರಿಕೆಯನ್ನು ಅನುಮೋದಿಸಿದ ತಕ್ಷಣ ನಿಮ್ಮ ಕನೆಕ್ಟ್ ಆದ ಬ್ಯಾಂಕ್ ಅಕೌಂಟಿಗೆ ಹಣವನ್ನು ಕ್ರೆಡಿಟ್ ಮಾಡಲಾಗುತ್ತದೆ.

4. ಡಿಮ್ಯಾಟ್ ಅಕೌಂಟ್ ಮೂಲಕ ರಿಡೆಂಪ್ಶನ್

ಕೆಲವು ವ್ಯಕ್ತಿಗಳು ಆನ್ಲೈನ್ ಡಿಮ್ಯಾಟ್ ಅಥವಾ ಟ್ರೇಡಿಂಗ್ ಅಕೌಂಟ್ ಮೂಲಕ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ. ಒಂದು ವೇಳೆ ನೀವು ಡಿಮ್ಯಾಟ್ ಅಕೌಂಟ್ ಬಳಸಿಕೊಂಡು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಖರೀದಿಸಿದರೆ, ನೀವು ಅವುಗಳನ್ನು ಆ ಅಕೌಂಟ್ ಬಳಸಿಕೊಂಡು ಕೂಡ ರಿಡೀಮ್ ಮಾಡಿಕೊಳ್ಳಬೇಕು.

ರಿಡೀಮ್ ಮಾಡಿದ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳ ವಿರುದ್ಧ ನಿವ್ವಳ ಆಸ್ತಿ ಮೌಲ್ಯ (NAV) ಪಾವತಿಯನ್ನು ಎಲೆಕ್ಟ್ರಾನಿಕ್ ಆಗಿ ಮಾಡಲಾಗುತ್ತದೆ ಮತ್ತು ಡಿಮ್ಯಾಟ್ ಅಕೌಂಟಿಗೆ ಸಂಬಂಧಿಸಿದ ಬ್ಯಾಂಕ್ ಅಕೌಂಟಿಗೆ ತಕ್ಷಣ ಪಾವತಿಸಲಾಗುತ್ತದೆ.

5. CAMS ವೆಬ್ಸೈಟ್ ಮೂಲಕ ರಿಡೆಂಪ್ಶನ್

ವಿವಿಧ AMC ಗಳಿಂದ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಷೇರುಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡಲು ಬಯಸುವ ಹೂಡಿಕೆದಾರರಿಗೆ, CAM ಗಳು (ಕಂಪ್ಯೂಟರ್ ವಯಸ್ಸಿನ ನಿರ್ವಹಣಾ ಸೇವೆಗಳು) ಸಹಾಯ ಮಾಡಬಹುದು.

ಸರಿಯಾಗಿ ಭರ್ತಿ ಮಾಡಿದ ಫಾರಂ ಅನ್ನು ಕ್ಯಾಮ್ಸ್ ಆಫೀಸಿಗೆ ಕಳುಹಿಸಲಾದಾಗ, ಕೋರಲಾದ ಫಂಡ್ಗಳನ್ನು ಫಲಾನುಭವಿಯ ಬ್ಯಾಂಕ್ ಅಕೌಂಟಿಗೆ ಅದನ್ನು ಪಡೆದ 2-4 ಕೆಲಸದ ದಿನಗಳ ಒಳಗೆ ಕಳುಹಿಸಲಾಗುತ್ತದೆ. ಹಲವಾರು AMC ಗಳು CAMS ಕಚೇರಿಯನ್ನು ವಿಶಾಲ ಶ್ರೇಣಿಯ ಸೇವೆಗಳಿಗಾಗಿ ಒಂದೇ ಸಂಪರ್ಕದ ಕೇಂದ್ರವಾಗಿ ಬಳಸುತ್ತವೆ.

ಮೂಲ

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ರಿಡೆಂಪ್ಶನ್ ಕಾಲಾವಧಿ ಎಂದರೇನು?

ರಿಡೆಂಪ್ಶನ್ ಕೋರಿಕೆಯನ್ನು ಪೂರ್ಣಗೊಳಿಸಿದ ನಂತರ, ಅದನ್ನು ಬದಲಾಯಿಸಲಾಗುವುದಿಲ್ಲ ಅಥವಾ ರದ್ದುಪಡಿಸಲಾಗುವುದಿಲ್ಲ. ಆದ್ದರಿಂದ ಜಾಗರೂಕರಾಗಿರಿ. ಒಂದು ಬಾರಿ ಕೋರಿಕೆಯನ್ನು ಪಡೆದ ನಂತರ, ಪ್ರಸ್ತುತ ಬಿಸಿನೆಸ್ ದಿನದ ಎನ್ಎವಿ ಅದನ್ನು ನಿರ್ವಹಿಸುತ್ತದೆ, ವಿಶೇಷವಾಗಿ ಇದು ತಿಂಗಳಿಗೆ 3 ಕ್ಕಿಂತ ಮೊದಲು ಸ್ವೀಕರಿಸಿದರೆ, ಇಲ್ಲದಿದ್ದರೆ, ಈ ಕೆಳಗಿನ ಬಿಸಿನೆಸ್ ದಿನದ ಎನ್ಎವಿಯನ್ನು ಬದಲಾಯಿಸಲಾಗುತ್ತದೆ.

ಹೂಡಿಕೆದಾರರು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ನಿಂದ ಏಕೆ ನಿರ್ಗಮಿಸಬಹುದು ಎಂಬುದಕ್ಕೆ 3 ಕಾರಣಗಳು

1. ಅನಿರೀಕ್ಷಿತ ಹಣಕಾಸಿನ ಸಂಕಷ್ಟ

ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯೋದ ಒಂದು ಭಾಗವನ್ನು ಓಪನ್-ಎಂಡೆಡ್ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಇಟ್ಟುಕೊಳ್ಳುವುದು ಉತ್ತಮ ಕಲ್ಪನೆಯಾಗಿದೆ, ಒಂದು ವೇಳೆ ಯಾವುದೇ ಅನಿರೀಕ್ಷಿತ ಸಂಭವವಿಲ್ಲದಿದ್ದರೆ. ಮನಸ್ಸಿನಲ್ಲಿ ನಿರ್ದಿಷ್ಟ ಕೊನೆಯೊಂದಿಗೆ ಸ್ಥಾಪಿಸಲಾದ ಹಣವನ್ನು ಮಾರಾಟ ಮಾಡುವುದು ಕಳಪೆ ಕಲ್ಪನೆಯಾಗಿದೆ.

ನಿಮ್ಮ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಯೂನಿಟ್ಗಳನ್ನು ರಿಡೀಮ್ ಮಾಡಿದಾಗ, ತೆರಿಗೆ ಪರಿಣಾಮಗಳು ಮತ್ತು ನಿರ್ಗಮನ ಲೋಡ್ಗಳು ಇರುತ್ತವೆ ಎಂಬುದನ್ನು ಗಮನದಲ್ಲಿಟ್ಟುಕೊಳ್ಳಿ. ಅತ್ಯಂತ ಫ್ಲೆಕ್ಸಿಬಲ್ ಫಂಡ್ಗಳನ್ನು ಪಡೆಯಲು, ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ. ಬಂಡವಾಳ ಸಂರಕ್ಷಣೆ ಮತ್ತು ಬೆಳವಣಿಗೆಯು ಯಾವಾಗಲೂ ಹೂಡಿಕೆಯ ಪ್ರಾಥಮಿಕ ಗುರಿಗಳಾಗಿರಬೇಕು.

2. ಯೋಜನೆಯ ಕಡಿಮೆ ಕಾರ್ಯಕ್ಷಮತೆ

ನಿಮ್ಮ ಯೋಜನೆಯು ಸ್ವಲ್ಪ ಸಮಯದ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ನೀಡುತ್ತಿದ್ದರೆ, ನೀವು ಸಮಸ್ಯೆಯ ಕಾರಣಗಳನ್ನು ತನಿಖೆ ಮಾಡಬೇಕು.

ಒಂದು ವೇಳೆ ಕಾರಣವು ನಿಮ್ಮ ಗುರಿಗಳಲ್ಲಿ ಬದಲಾವಣೆಯಾಗಿದ್ದರೆ ಅಥವಾ ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯೋ ಮಿಕ್ಸ್ನಲ್ಲಿ ನಾಟಕದ ಬದಲಾವಣೆಯಾಗಿದ್ದರೆ, ನೀವು ನಿಮ್ಮ ಹಣವನ್ನು ರಿಡೀಮ್ ಮಾಡುವುದರ ಬಗ್ಗೆ ಯೋಚಿಸಲು ಬಯಸಬಹುದು. ರಿಡೀಮ್ ಮಾಡುವಾಗ ಹಣದ ಇತ್ತೀಚಿನ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ಪರಿಗಣಿಸಬಾರದು.

ತಮ್ಮ ಲಾಭಗಳನ್ನು ಹೆಚ್ಚಿಸಲು, ಹೂಡಿಕೆದಾರರು ಸಾಧ್ಯವಾದಷ್ಟು ಕಾಲ ತಮ್ಮ ಹೂಡಿಕೆಗಳನ್ನು ಹೊಂದಿರುವುದನ್ನು ಪರಿಗಣಿಸಬೇಕು.

3. ಭರವಸೆ ನೀಡಲಾದ ಫಂಡ್ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ಡೆಲಿವರಿ ಮಾಡದಿರುವುದು

ವ್ಯಕ್ತಿಗಳು ತಮ್ಮದೇ ಆದ ಗುರಿಗಳನ್ನು ಹೊಂದಿರುವ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ತಮ್ಮ ಹಣವನ್ನು ಇರಿಸಿಕೊಳ್ಳುತ್ತಾರೆ. ಫಲಿತಾಂಶವಾಗಿ, ನಿಮ್ಮ ಹೂಡಿಕೆ ಪೋರ್ಟ್ಫೋಲಿಯೋದಲ್ಲಿ ಸೇರಿಸಬೇಕಾದ ಹಣವನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಹೂಡಿಕೆಯ ಒಟ್ಟಾರೆ ಗುರಿಯ ಮೇಲೆ ಭಾರಿಯಾಗಿ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ.

ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಟ್ಯಾಬ್ಗಳನ್ನು ಇರಿಸುತ್ತಿರುವ ಸಕ್ರಿಯ ಹೂಡಿಕೆದಾರರು ಔಟ್ಲುಕ್ ಬ್ಲೀಕ್ ಆಗಿದ್ದರೆ ತಮ್ಮ ಹೋಲ್ಡಿಂಗ್ಗಳನ್ನು ಮಾರಾಟ ಮಾಡಲು ಅಥವಾ ರಿಡೀಮ್ ಮಾಡಲು ನಿರ್ಧರಿಸಬಹುದು. ದೀರ್ಘಕಾಲದವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡುವಾಗ, ಉತ್ತಮ ಆದಾಯವನ್ನು ಉತ್ಪಾದಿಸುವ ಹಣದ ವಿಷಯಗಳು ಹೆಚ್ಚಾಗುತ್ತವೆ ಎಂದು CRISIL ಅಧ್ಯಯನ ಹೇಳುತ್ತದೆ.

ಮುಕ್ತಾಯ

ಹಣಕಾಸಿನ ಹೂಡಿಕೆಯ ಉದ್ದೇಶಗಳನ್ನು ಪೂರೈಸುವ ಮತ್ತು ಸಂಪತ್ತನ್ನು ನಿರ್ಮಿಸುವ ವಿಷಯದಲ್ಲಿ, ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ದೀರ್ಘಾವಧಿಯ ಪರಿಹಾರವಾಗಿದೆ. ಆದಾಗ್ಯೂ, ನೀವು ಎಷ್ಟು ಹಣವನ್ನು ಇರಿಸಲು ಬಯಸುತ್ತೀರಿ ಮತ್ತು ನೀವು ಎಷ್ಟು ಸಮಯದವರೆಗೆ ಅದನ್ನು ಇಟ್ಟುಕೊಳ್ಳಲು ಬಯಸುತ್ತೀರಿ ಎಂಬುದರ ಬಗ್ಗೆ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಕೂಡ ಅಳವಡಿಸಬಹುದು. ಸಂಪತ್ತು ಅಭಿವೃದ್ಧಿಗೆ ಅಂತಹ ದೀರ್ಘಾವಧಿಯ ಬದ್ಧತೆಯನ್ನು ಮಾಡುವಾಗ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆಯನ್ನು ರಕ್ಷಿಸುವುದು ಮುಖ್ಯವಾಗಿದೆ.

Do You Pay A Front Load If You Invest More Money In A Mutual Fund

Source: https://www.5paisa.com/kannada/blog/everything-you-need-to-know-about-redeeming-mutual-funds

Posted by: dementchousion93.blogspot.com

0 Response to "Do You Pay A Front Load If You Invest More Money In A Mutual Fund"

Post a Comment